今回は「米雇用統計と2026年の円相場のポイント」について解説します。

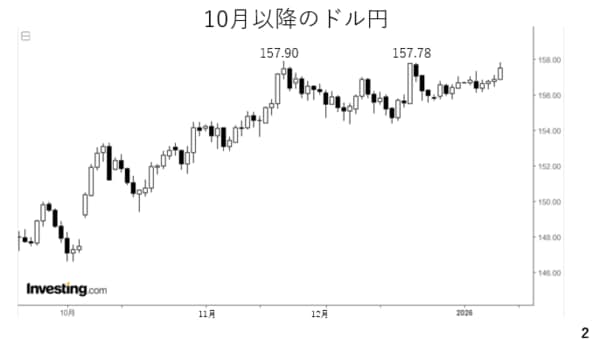

昨年10月以降のドル円相場を振り返ります。高市総裁誕生後、総じて株高、円安が進行し、ドル円は11月に157円90銭まで上昇しました。その後、介入警戒感などから上値を抑えられましたが、昨年12月に日銀が利上げを決定した後、再びドル円は157円台後半まで上昇しました。その後、レンジでの推移が続きましたが、先ほど発表された12月の米雇用統計を受けて為替市場ではドル高が進み、ドル円も158円台を回復しました(2ページ)。

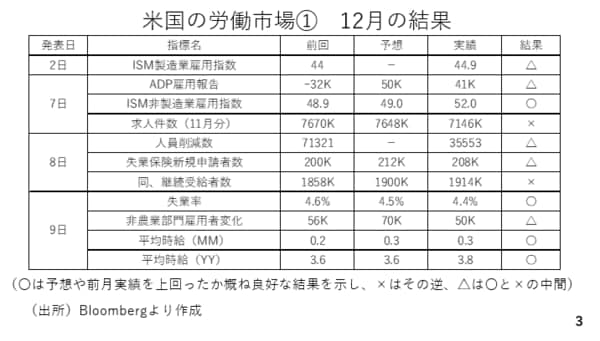

その雇用統計を含め、年明け以降に発表されたアメリカの労働市場の経済指標を振り返っておきます。結果欄の〇印は前月実績や予想を上回ったり、結果そのものが概ね良好と認められるものです。×印はその逆、△は〇と×の間を意味します。雇用統計までは〇や△、×印が混在していましたが、雇用統計においては失業率が前回、予想をともに下回り、平均時給の伸びに加速もみられました。非農業部門の雇用者も予想を下回りましたが、決して悪い数字でもありません(3ページ)。

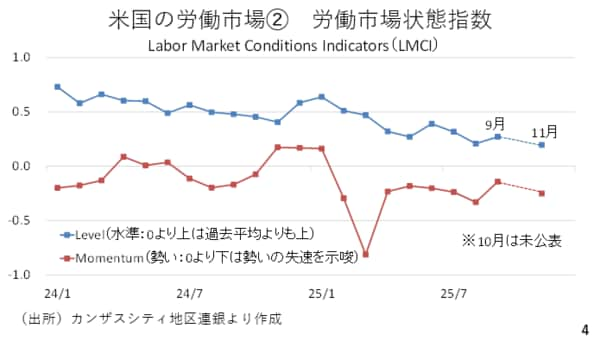

もっとも、雇用統計だけが労働市場を表しているわけではありません。そこでカンザスシティー地区連銀が公表している労働市場状態指数(LMCI)を紹介します。これは24種類の労働市場の経済指標を基に同連銀が労働市場の状態と勢いを示すものです。青い方のレベルの線は過去平均との比較です。これが0よりも上ということは、今の労働市場は過去の平均よりも良好な状態であることを意味しています。

一方、赤いモメンタムは労働市場の勢いを表しています。0よりも下に位置しているということは労働市場は緩やかな悪化が続いていることを意味しています。従って雇用統計だけを以て、労働市場の悪化が底入れしたとみるのは時期尚早です。このLMCIは雇用統計の翌週に同連銀のHPでアップデートされますので注目です(4ページ)。

雇用統計後、市場では利下げの織り込みが低下しました。現在、2026年の利下げ回数はおおむね2回とみられています。これを受けて長期金利が上昇し、ドル高が進みました。また、利下げ期待の後退は株式相場への逆風ともなりますが、労働市場の底堅さがポジティブに受け止められ、主要株価指数は小幅ながらも上昇しています。