「アクティブファンド」が選ばれる理由は?

インデックスファンドからアクティブファンドへの主役交代は、投資家の間にリスク管理を求める気持ちが強まったためとも考えられる。インデックスファンドは時価総額の大きな株式の株価の動向に強く影響されるため、2025年4月上旬の「トランプ関税ショック」の下落から株価が回復していった時のように市場全体に上昇圧力が強い場合は勢いで上昇できる。ところが、米国の雇用の弱さが懸念され、企業業績によって株価の強弱が強まるようになると、「内容の良い株式の選別投資」が有利な局面が出てくる。たとえば、米国株式市場をリードしてきた「マグニフィセント・セブン」といわれる銘柄群をみても2025年(1月2日から12月19日)の株価の上昇率は、「アルファベット」が62.15%上昇、「エヌビディア」が30.86%上昇だったが、「メタ・プラットフォームズ」は9.93%上昇、「アマゾン」は3.24%の上昇にとどまる。同じ期間で「S&P500」は16.46%の上昇だった。単純に「アルファベット」と「エヌビディア」だけを選んで等金額で投資していれば、46.51%のリターンが得られたことになる。

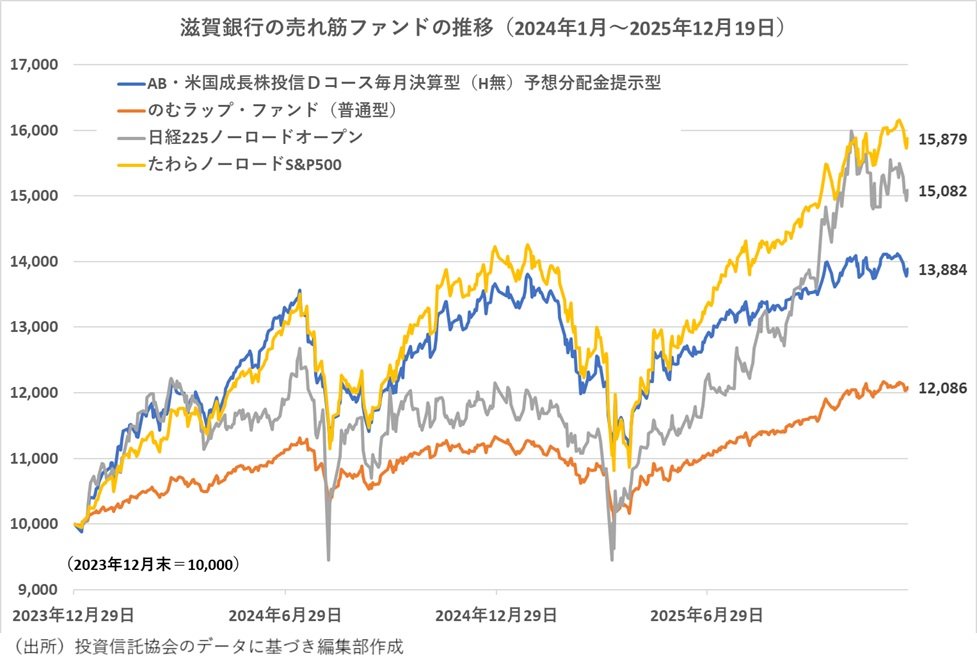

アライアンス・バーンスタインが運用する「アライアンス・バーンスタイン・米国成長株投信」は、アライアンス・バーンスタインのリサーチ・アナリストとポートフォリオ・マネジャーがボトムアップによるファンダメンタルズ分析を行って米国上場企業の中から高い利益成長もしくは持続的な利益成長の可能性が高いと判断される企業を選び抜いて投資するファンドだ。2025年11月末時点の組み入れ銘柄数は61銘柄に絞られている。「マグニフィセント・セブン」は組み入れ上位銘柄になっているが、「エヌビディア」が組み入れ比率7.9%でトップ、次いで「アルファベット」が7.4%と上昇率の高かった銘柄を手厚く組み入れている。

一方で野村アセットマネジメントが運用する「のむラップ・ファンド」は、株式だけでなく債券やリート(不動産投信)などにも幅広く投資するバランス型運用を行い、資産配分比率を市場の環境に応じて変更している。リスク管理を重視したファンドだ。「普通型」は株式やリートなどのリスク資産の組入れ上限は75%以内で「信託財産の成長と安定した収益の確保」をめざす。「積極型」はリスク資産の比率に制限がなく「信託財産の成長をはかることを目的として積極的な運用」を行う。ファンド設定日の2010年3月から2025年11月まで25年余りの設定来の平均年率リターンは「普通型」が7.3%、平均年率リスクは9.9%、「積極型」は平均年率リターンが10.1%、平均年率リスクは12.9%になっている。株式インデックスファンドでは年率15%を超えるようなリスクになるところ、リスクを抑えて運用して安定的なリターンを残していることで根強い人気がある。

株式市場全体に値上がりし過ぎたと感じられる「高値警戒感」、また、景気悪化など市場環境の変化が待ち受けていると感じられるような時に、投資家は価格変動リスクを強く意識する。ちょうど、2024年12月時点の滋賀銀行の売れ筋トップ3が、11月のトップ3に重なっていることは現在の市場のムードをよく表している。結果的に2025年の年初は高値もみ合いの株式市場だったが、4月に急落した。2026年も肝を冷やすような瞬間がやってくるかもしれない。

執筆/ライター・記者 徳永 浩