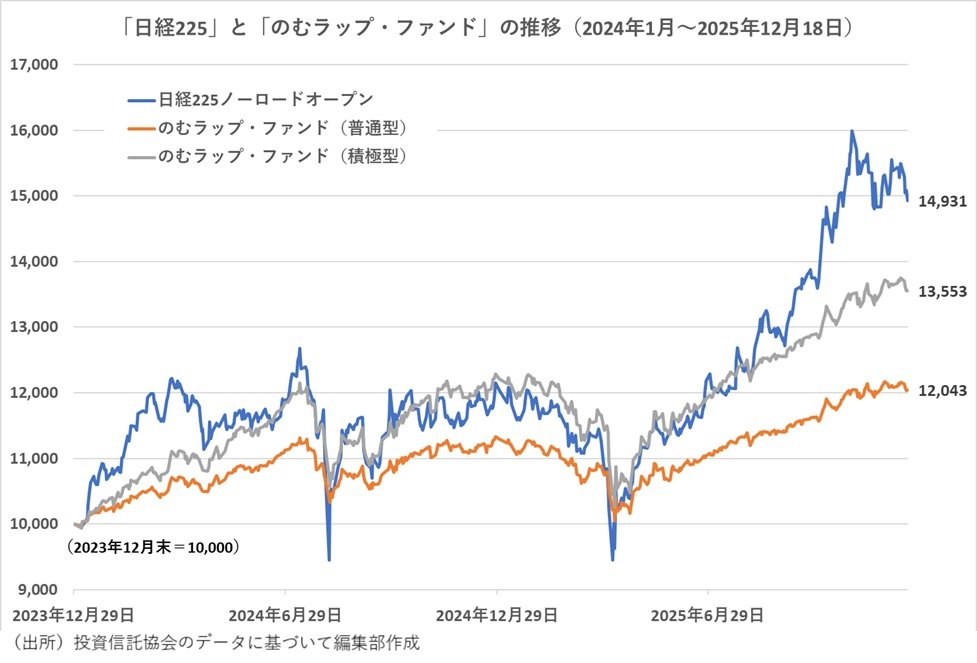

リスクを限定することで下落時のパフォーマンスは「日経225」より上

「のむラップ・ファンド」の「保守型」は株式やリートなどリスク資産への投資比率の合計が50%以内と決められ「安定した収益の確保」を目的に運用する。「普通型」はリスク資産の組入れ上限は75%以内で「信託財産の成長と安定した収益の確保」をめざす。「積極型」はリスク資産の比率に制限がなく「信託財産の成長をはかることを目的として積極的な運用」を行う。

「積極型」といっても株式100%のような極端なリスクテイクをするようなことはない。2025年11月末のポートフォリオは「外国株式」54.9%、「国内株式」10.6%、「世界リート」13.8%、「外国債券」15.0%、「国内債券」4.5%など、債券に20%程度を配分している。2010年3月から2025年11月まで25年余りの設定来の平均年率リターンは10.1%、平均年率リスクは12.9%(10年では12.09%)になっている。「普通型」の平均年率リターンは7.3%、平均年率リスクは9.9%(同8.79%)だ。リスクを抑えながらも平均年率10%前後のリターンを獲得できている実績が同ファンドの高い評価につながっているのだろう。

平均年率リスクが「積極型」でも13%程度に抑えられていることは重要なポイントだ。リスクは価格の変動率を表すため、年率20%を超えるような大きな変動がある資産では、一時的な資産の目減りに耐え切れずに、資産運用を辞めてしまう投資家が大量に出る可能性がある。たとえば、「日経225ノーロードオープン」の平均年率リスクは過去10年間で16.73%だった。「インデックスファンドNASDAQ100」だと5年で平均年率リスクが20.31%になる。リスクが5年で年率15%台の「S&P500」連動型のインデックスファンドの残高は9兆円を超える巨大ファンドがあることに対し、「NASDAQ100」連動型は最大ファンドの残高でも4000億円程度にとどまる。これは、年率20%を超えるリスクを容認できる投資家の絶対数が少ないということだろう。

2024年1月以降の動きを振り返ると、「日経225ノーロードオープン」は2024年7月と2025年4月に大きな下落場面があった。2024年は7月11日の高値から8月4日までに25%超の下落。2025年は3月26日から4月7日までに17%超の下落となった。1~2週間の間に資産が大きく目減りしてしまうと資産運用を継続してよいのか疑問に思う人もでてくるだろう。その同じ期間に「のむラップ・ファンド(積極型)」の下落率は2024年が約12%、2025年は10%超だった。「同(普通型)」は8%超と6%超の下落率だ。分散投資によって下落率が抑えられることは安心感につながる。さらに、下落率が比較的軽微だったために、「のむラップ・ファンド(積極型)」は2024年の9月から2025年3月にかけて「日経225ノーロードオープン」をパフォーマンスで上回ることもできた。

日銀と米国FRBの金融政策は、日銀が利上げに動き、FRBは利下げと、それぞれの動く方向は異なるものの、「次の一手」についてはどちらも明確な方針を打ち出せなくなっている。市場環境の不透明感は強い。それだけに、株式100%のインデックスファンドよりも、分散投資の安定性が好まれたのだろう。この流れがどこまで続くものなのか注目していきたい。

執筆/ライター・記者 徳永 浩