日銀の利上げとドル円

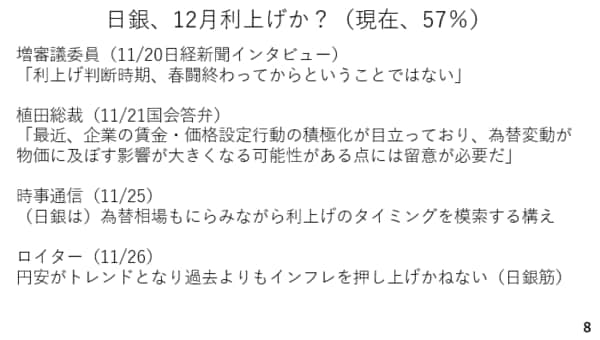

一方、日本では12月の利上げの織り込みが上昇しました。先週の増審議委員の発言や植田総裁の国会答弁に続き、時事通信やロイターなど各メディアも12月の利上げの可能性を報じています。確かに12月に利上げを見送った場合、年末から年始にかけてドル円が160円付近まで上昇する可能性が高く、12月の利上げの可能性は高くなったと考えられます。また、同時に円買い介入が実施される可能性にも注意が必要でしょう(スライド8)

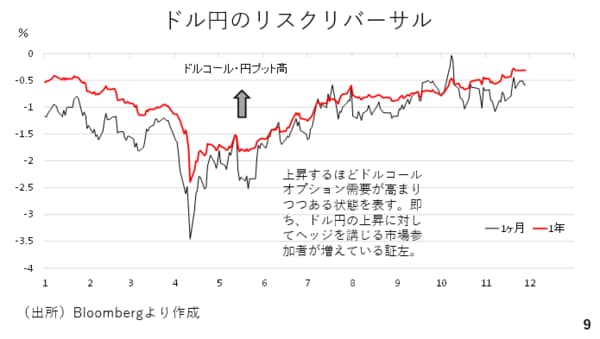

ただし、通貨オプション市場のリスクリバーサル(RR)を見る限り、長い目でみたドル円上昇観測が根強いようです。これは上に上がるほど、ドル高円安への備えとしてのドルコールオプションの人気が高まっていることを示しています。1ヵ月物のRRは総裁選直後の水準に達していませんが、1年物に関しては年初来で最も高い水準に位置しており、中期目線でみたドル円の先高観が根強いようです(スライド9)。

為替介入について改めて確認しますと、2022年以降、徐々に為替介入ポイントはドル高円安方向へと切り上がっています。当局が特定の防衛ラインを意識しているわけではないようです。

こうした経緯に照らせば、次の為替介入は少なくとも160円を超えた後と考えられます。ただ、為替のチャート分析上、160円付近は非常に重要な意味を持っており、当局も160円の防衛を意識して介入することが必要かもしれません(スライド10)。

それではドル円のチャートを改めて見てみましょう。まず、140円はしっかりとサポートされてきました。また、その後も徐々にサポートラインが切り上がっています。

一方、昨年の高値161円95銭を頂点とする上値抵抗線も右下に切り下がっており、サポートラインとともに三角フラッグを形成しています。そして、自民党総裁選後、この抵抗線を上抜けしており、ドル円が上昇する可能性が示唆されています(スライド11)。

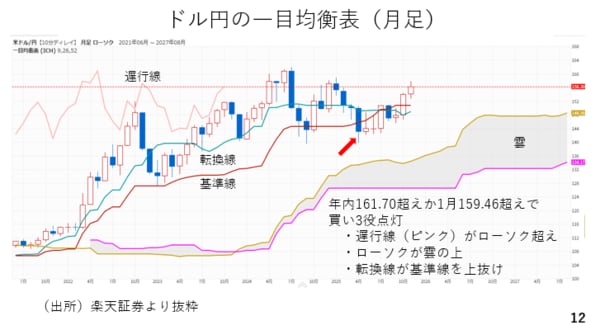

次に中期的なドル円をみる上で、月足の一目均衡表を見てみましょう。一目均衡表における買いシグナルは、遅行線がローソクを上抜けすること、ローソクが雲の上に位置していること、そして転換線が基準線を上抜けすることの3つです。

現在、転換線が基準線を下回っており、買いの3役が点灯するには至っていません。ただ、ドル円が年内に161円70銭を超えるか、年明け1月に159円46銭を超えると、転換線が基準線を上抜けし、買いの3役が点灯し、中期的に見てかなりの強気相場入りが示唆されます。

1月にシグナル点灯のハードルが下がるのは、赤い矢印で示す9ヶ月前の140円を割り込んだ月のデータが計算から取り除かれる為です。一目均衡表からみると、ドル円の一段高を阻止する為には、この160円付近を防衛する必要がありそうです(スライド12)。