米国で混合セメント化が進展 投資1500億円で需要の受け皿に

次にグローバル戦略に迫ります。

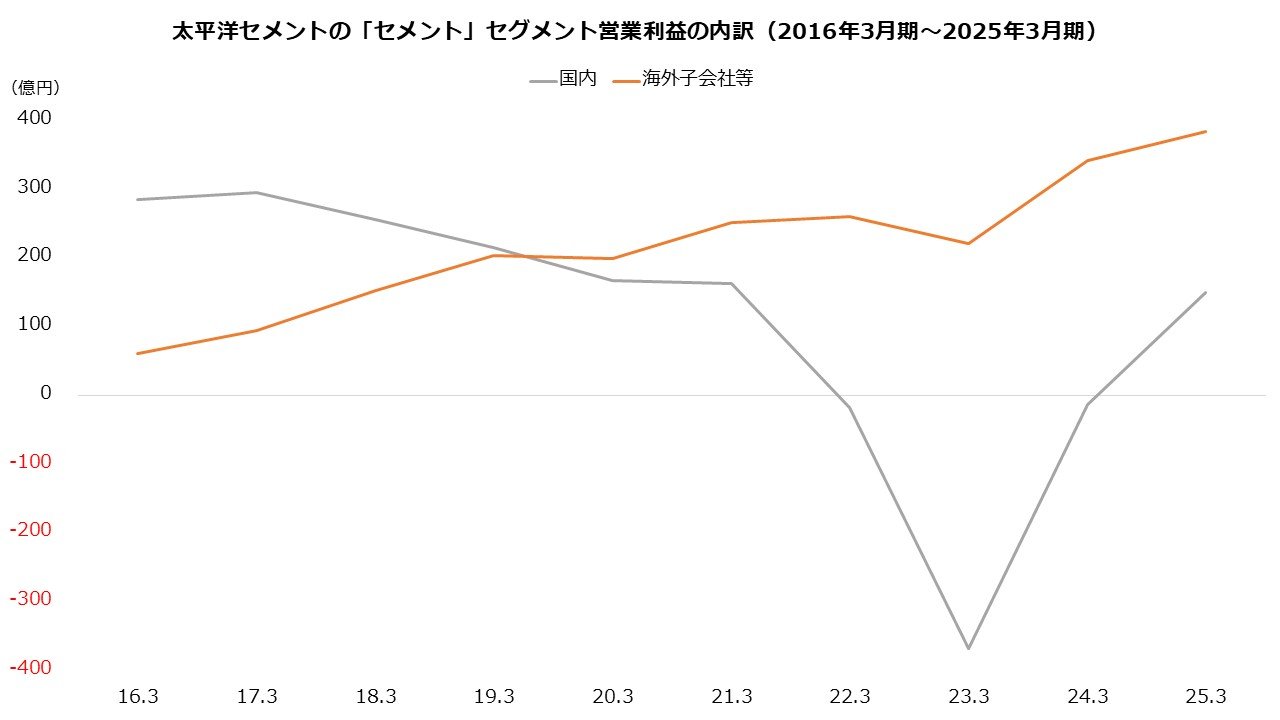

実は太平洋セメントの利益は海外が中心です。25年3月期で連結営業利益の68.5%を「セメント」セグメントが占めますが、その過半は海外子会社に由来します。セメント事業の利益は、かつては国内が柱でしたが、20年3月期から海外子会社が逆転しています。

グローバル戦略において、中核となるのが米国事業です。西海岸を中心に生産拠点を持つほか、セメントや素材のトレーディングも手掛けます。米国は1人あたり累積セメント消費量が20.8トンと、日本の32.6トンより低く、G7でも最低水準であることから、成長余地が期待されます。

今後は、国内におけるアジア向け輸出と同じく、米国でも混合セメントに注力する計画です。混合セメントは、カーボンニュートラルの観点から世界的に需要の拡大が見込まれています。

一般的なセメントは、石灰石などを焼結させたクリンカから製造されますが、その主な燃料は石炭です。したがって、クリンカは製造で炭素を排出します。混合セメントは、セメントに混合材を加えて製造するため、クリンカの比率を下げることができ、結果的に炭素の排出を抑制する効果があります。

米国においても混合セメント化が進展していることから、太平洋セメントも需要に応えます。混合セメントのほか、混合材となる高炉スラグやフライアッシュを米国向けに輸出し、トレーディング事業を拡大させる構えです。

投資も集中させます。太平洋セメントは、成長投資および重点投資として27年3月期までの3年間に2200億円を投じますが、うち1500億円を米国の混合セメント拡大などへ振り向ける計画です。24年にはカリフォルニアに混合材の受け入れ用の大型サイロ増設を決定しました。

太平洋セメントは、これらグローバル戦略と、先述の国内事業の再生に取り組み、事業の成長を図る考えです。

【太平洋セメントの主な財務目標<~27年3月期>】

・売上高:1兆円以上(25年3月期実績8963億円)

・営業利益:1000億円以上(同778億円)

・営業利益率:10%以上(同:8.7%)

・ROE(自己資本利益率):10%以上(同9.5%)

・ROIC(投下資本利益率):7%以上(同5.4%)

・ネットDEレシオ:0.5倍程度(同0.49倍)

出所:太平洋セメント 中期経営計画