赤字の国内セメント事業が復活 トン5000円の値上げ断行で黒字化

まずは国内事業の再生を解説します。

前提として、セメントは国内の需要が長期に減少傾向にあります。1990年度の8628.6万トンをピークに、2024年度は3265.6万トンまで落ち込んでいます。厳しい環境から、三井鉱山やデンカなど、セメント事業から撤退する企業が相次ぎました。

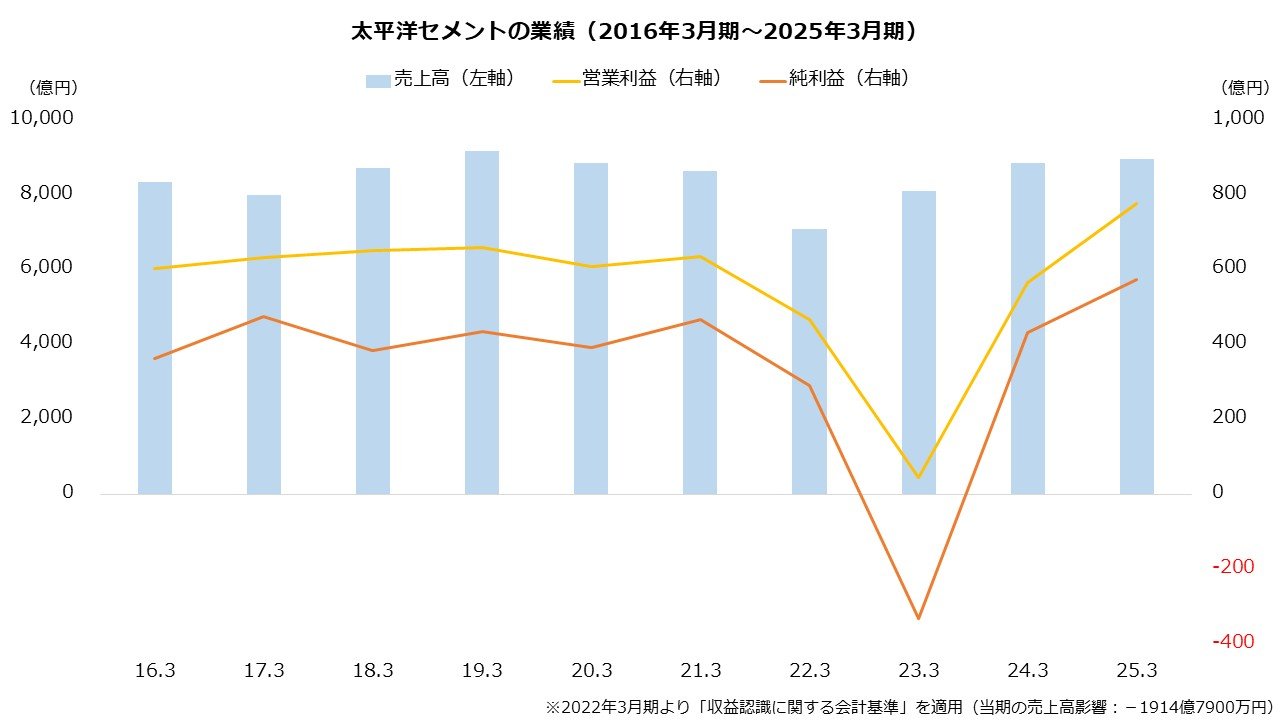

特に22年以降は業績が急激に悪化します。ロシア・ウクライナの武力衝突でエネルギー資源が高騰し、セメント生産に燃料として用いる石炭も大幅に値上がりしたためです。100ドル前後だった石炭価格は、22年中に一時450ドルまで上昇しました。

さらに、石炭は従来、主に近傍のロシア産を使用していたものの、武力衝突を機に輸入が難しくなります。オーストラリア産などへ切り替えますが、コロナ禍以降の海運市況高騰のなかで遠方からの輸入となり、物流コストが増加しました。

これらを主因に、国内のセメント事業は採算が急速に悪化します。太平洋セメントをはじめ、多くのセメントメーカーが苦戦しました。

【主なセメントメーカーの当時の営業利益(23年3月期)】

・太平洋セメント:45億円(前期比422億円減)

・住友大阪セメント:-86億円(同154億円減)

・トクヤマ(セメント事業):-37億円(同18億円減)

・UBE三菱セメント:-284億円

※UBE三菱セメントは22年4月設立のため前期比なし

出所:各社の決算資料

セメントは産業廃棄物を製造に活用しており、23年度は業界全体で2257.9万トンを受け入れました。資源循環を担う社会的な役割から、国内トップの太平洋セメントは赤字でも簡単に事業を止められない事情があります。

そこで、太平洋セメントが取り組んだのが価格改定です。22年に国内向けセメント1トンあたり5000円の値上げを実施しました。同社のセメント国内販売数量はグループ全体で1200万トンを超えており、単純に600億円以上の収益改善となります。

値上げの効果もあり、業績は回復に向かいました。営業利益は25年3月期に778億円に達し、1998年の合併以来で最高を更新します。

国内のセメント事業においては、25年4月にも1トンあたり2000円値上げしています。今後はアジア向けに混合セメント(※)の輸出を拡大し、国内事業を成長させる方針です。

※混合セメント…混合材を加えて製造するセメント。主な混合材は、鉄鋼産業の副産物である高炉スラグや、火力発電所の副産物である石炭灰(フライアッシュ)など