株式の大衆化(株主数の増加)に向けて

(1)投資単位の引下げ

東京証券取引所「以下東証」は、「少額投資の在り方に関する勉強会報告書」(2025年4月24日)にて、「1.投資単位引下げの意義」、「2.引下げの推進に伴う諸課題」、それらを踏まえた、「3.東京証券取引所のアクションプラン」を取纏めています。

1.投資単位引下げの意義

• 投資単位の水準は、上場会社の資本政策(株主構成)に関わるものであり、いかに市場と向き合い、企業価値を高めていくかという観点からも重要

• 各社が自社の中長期的な資本政策の在り方を検討のうえ、個人投資家の求める投資単位の水準※も考慮し、投資単位の水準や引下げに向けた方策を自発的に検討していくことが重要(※本勉強会で示したアンケート結果:現状、個人投資家の求める投資単位の水準は10万円程度)

2.引下げの推進に伴う諸課題

① 株主向け提供書面の電子化:株主数増加に伴う株主向け提供書面の印刷・郵送費等の負担増が株式分割のハードルになるも、一方で現行制度においても電子化による負担軽減の余地は多い

【現行の郵便料金】約2.2億件、約12,000t(重さ)、約307億円

・現行実務上の工夫による郵便料金の削減余地:約1.2億件、約208億円

・配当金領収書の廃止による郵便料金の削減余地:約0.2億件、約32億円

② 個人株主の議決権行使等:議決権行使比率が4割程度に留まっており、議決権行使の促進が課題

③ 株主総会の運営等:バーチャルオンリー株主総会の利用ハードル(通信障害時の決議取消リスク等)

・株主の議題提案権のハードルの低さ:議決権総数の1%または300個の議決権の6か月間継続保有

3.東証のアクションプラン(うち具体的な取組み)

・個人投資家が求める投資単位の水準(現状10万円程度)も踏まえ、投資単位の水準のあり方や引下げに向けた検討を上場会社にはたらきかけ

【今後の論点】・株式分割の義務付け、売買単位の引下げ、単元株式数※の引下げ等

※ 単元株式数:通常の株式取引での売買単位で、かつてはバラバラだったが現在はすべて 100株に統一(議決権も同様)

出所:東京証券取引所「少額投資の在り方に関する勉強会報告書」(2025年4月24日)より抜粋

東証も指摘しているように、個人投資家が投資しやすい環境を整備する観点での投資単位(最低投資金額)の引下げへの取り組みにより、多くの上場会社が株式分割による投資単位の引下げを実施した結果、上場会社の投資単位は50万円未満が95.3%、50万円以上100万円未満が3.9%、100万円以上が0.8%(2025年3月末時点)の構成となっています。

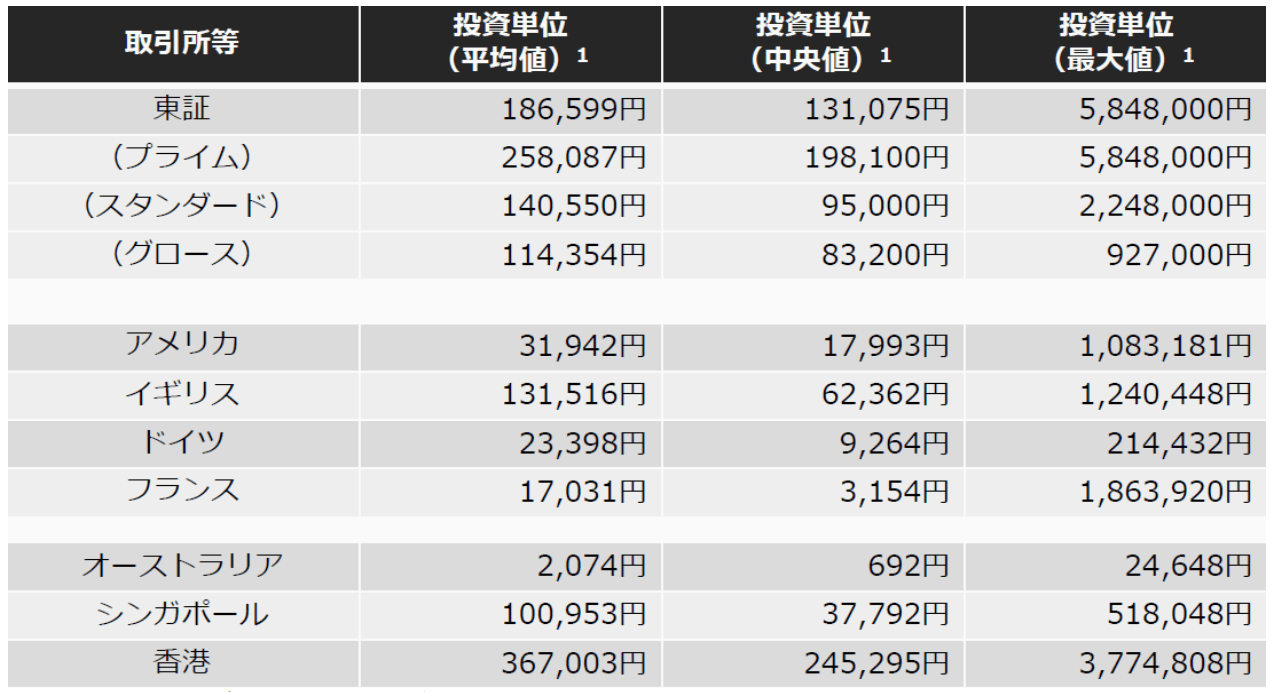

ただ、それでも日本株の投資単位は、諸外国と比べても引き続き高い状況にある中〔図表6-1〕、新NISAのつみたて投資枠で若年層を中心に海外(投信)志向が鮮明になっていること(本稿4.(2)の図〔表3-3〕をご参照)に加え、成長投資枠での月間買付金額が、10~30代の若年層の5万弱~10万円超に対して60・70代で15万円弱~20万円超と開きが出ていることも勘案すると〔図表6-2〕、投資単位の10万円程度への引下げは投資家層の世代交代を実現させる意味においても必要条件といえます。

さらに、世代交代を前提とした若年層・中堅層に対する投資環境の整備の観点からは、上場会社にとっての二つのハードル、①バーチャルオンリー株主総会普及についてのハードル、②株主の議題提案権の行使条件についてのハードルの低さ、を法整備等で解消した上で、単元株制度の廃止を含め、投資単位を100株から1株へ引下げることを視野に、電子化・デジタル化を加速させるべきです。

〔図表6-1〕海外の主要取引所における投資単位の水準比較

*東証及びBloombergデータより東証が作成

*1 東証:全内国株式、アメリカ:S&P500、イギリス:FTSE250、ドイツ:DAX、フランス:CAC AllShares、香港:香港ハンセン、オーストラリア:ASX200、シンガポール:ST、

上記指数の採用銘柄の2025年3月末時点の投資単位(円換算に使用した為替レートは2025年3月末時点のスポットレート)

投資単位は株価×売買単位より算出。売買単位は東証・シンガポール:100株、香港:銘柄によって異なる、その他:1株

出所:東京証券取引所「少額投資の在り方に関する勉強会報告書」(2024年4月24日)より

〔図表6-2〕NISA口座(成長投資枠)での月間平均買付金額※1(中央値)

出所:オンライン証券3社からの提供データより東証作成

*1 2024年1月~9月に株式の取引があったNISA口座(成長投資枠)における株式(ETFを含まない)の買付金額

出所:東京証券取引所「少額投資の在り方に関する勉強会報告書」(2024年4月24日)より

(2)単元未満株取引

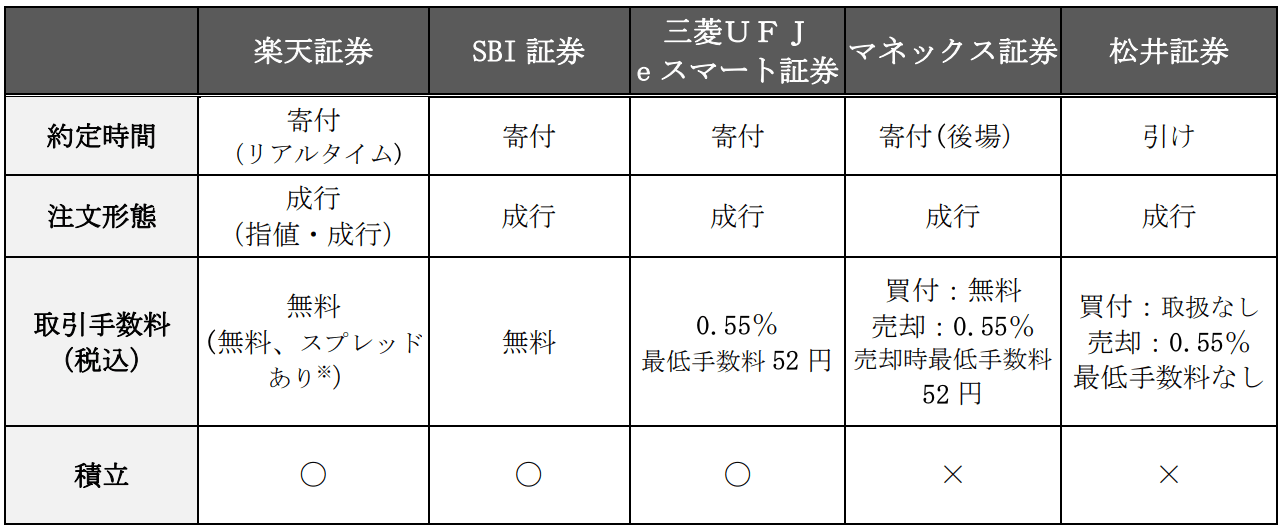

以上のように上場会社の投資単位が引き下がったとはいえ、単元株(現在100単位)取引が原則とされる中、主要ネット証券を中心に単元未満株取引サービス(証券会社が相手方となり市場外で売買を成立させる「相対取引」)を拡充しつつあり、一部リアルタイム取引等での制約を除くと、下記のとおり単位株とほぼ同等の投資ができる環境が整いつつあります〔図表6-3〕。

・1株から投資可:通常100株単位の企業の株式を1株から売買でき、株価が高くて手が出せなかった値がさ株も1株から投資できます。

・配当金も受取可:1株から配当金を受け取ることができ、株数に応じて受け取ることができるので、小額から高配当利回り銘柄への投資が可能です。

・NISAの利用可:NISA成長投資枠でも取引でき、単元未満株の利益や配当金も非課税(配当金受取方法を比例配分方式にした場合)になります。

・分散投資可:1株からはじめられるので、さまざまな業種に分けるなどの分散投資ができます。

当面は、ネット証券でのリアルタイム取引等のサービス拡充に加え、ネット証券以外の証券会社においてもインターネットを経由した取引での単元未満株取引へのサービス拡大等により、若年・中堅層の個別株取引ニーズに応えることも重要になっています。

〔図表6-3〕主要ネット証券の単元未満株サービス比較

※ 楽天証券のリアルタイム取引のスプレッドは、指値・成行注文での約定単価に対して 0.22%

出所:各社ホームページより三菱UFJ信託銀行作成

証券(投資信託)の大衆化に向けて

(1)株式購入事由と投資信託購入事由

次に、個別株式のみならず、投資信託を含めた保有状況について、日本証券業協会が3年に1度実施している「証券投資に関する全国調査(日本全国の18歳以上の7,000人を対象に訪問留置法による)」をみると、2024年の株式と投資信託の保有者割合は各々15.8%、15.0%となり、前回調査2021年との比較でも株式が2.2ポイント、投資信託が4.2ポイント上昇し、6~7人に1人程度の割合で証券を保有

している状況を示しています(ほふりによる8人に1人の個別株式の株主割合と比較するとやや高い普及率)。

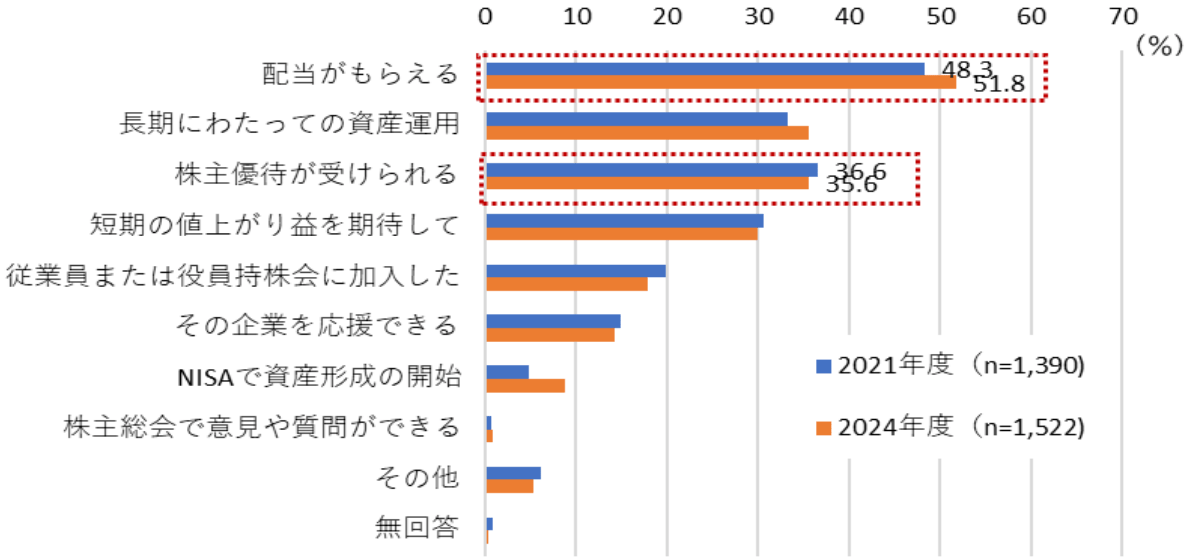

同調査では、各有価証券の保有者に対してその購入理由を聞いていますが、株式では「配当がもらえる」が最も高い51.8%(前回比+3.5ポイント)、次いで「株主優待が受けられる」の35.6%(前回比▲1%)等となり、配当金や株主優待等による選好が特徴となっています〔図表7-1〕。

〔図表7-1〕株式購入の理由(株式保有者、複数回答)

出所:日本証券業協会「2024年度 証券投資に関する全国調査(個人調査)」より三菱UFJ信託銀行作成

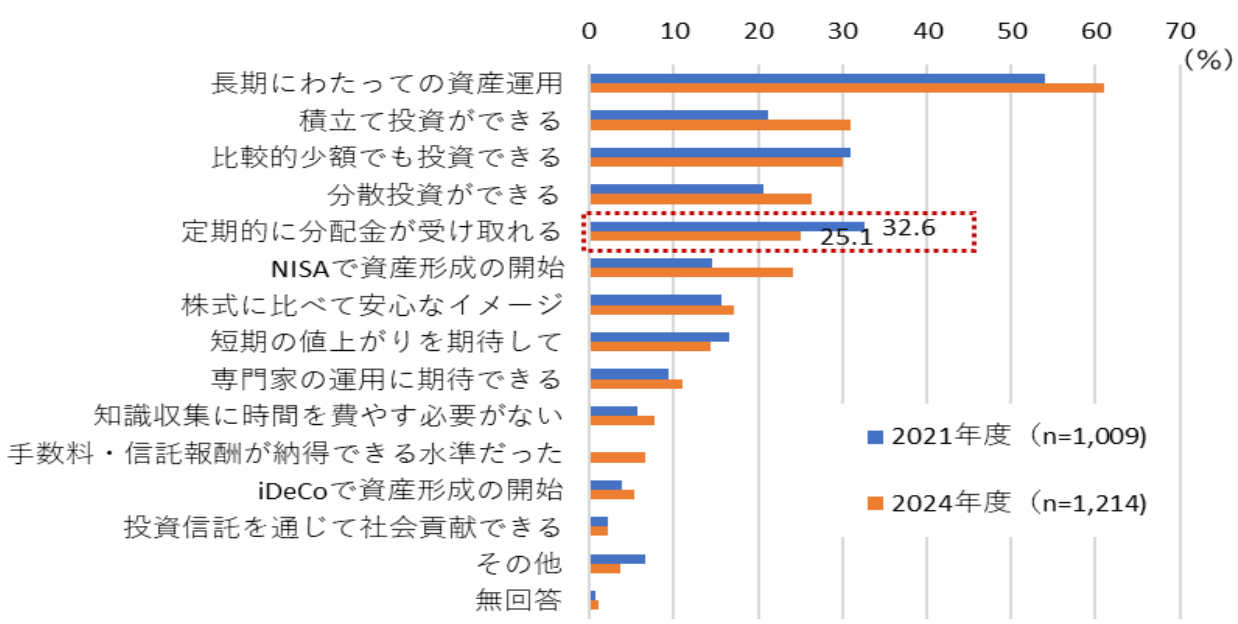

一方、投資信託の購入理由では、「長期にわたっての資産運用」が最も高い61.1%(前回比+7.1ポイント)、次いで「積立て投資ができる」の30.9%(同+9.8%)、「比較的少額でも投資できる」の30.1%(同▲0.8%)となり、「定期的に分配金が受け取れる」は25.1%(同▲7.5%)と分配金による選好は限定的な要因に留まっています。〔図表7-2〕。

〔図表7-2〕投資信託の購入の理由(投資信託保有者、複数回答)

※ 前回調査では「手数料・信託報酬が納得できる水準だった」項目はない

出所:日本証券業協会「2024年度 証券投資に関する全国調査(個人調査)」より三菱UFJ信託銀行作成

この調査からは、配当金・株主優待志向を中心とした個別株式投資と長期運用志向を中心とした投資信託選好の特徴が窺える結果となっていますが、新NISAの成長投資枠では、配当金・株主優待を目的とした個別株式選好の投資行動に加え、若年層・中堅層の投資家特有の「子ども等の教育資金」「住宅取得や結婚などライフイベント費用の捻出」「耐久消費財やレジャー費用の捻出」といった項目が利用動機として挙げられています。

したがって、これらの多様な利用動機にも応えることができるように、個別株式と同様、長期運用志向以外に定期的な配当金(分配金)等の志向に沿った投資信託(株式を対象)の普及・定着が、その大衆化に向けては必要不可欠といえます。

(2)スマートベータ・インデックスを活用した投資信託の位置付け

新NISAのつみたて投資枠においては、若年層を中心としたインデックスファンドでの海外投信志向が確認されていますが(本稿4.(2)の図表3-3をご参照)、投資対象ファンドも下記のようなタイプに絞られています。

・インデックス型全世界株式(オールカントリー・日本を含む):主要ファンドの組入数 約2,500銘柄

・インデックス型全世界株式(オールカントリー・日本を除く):主要ファンドの組入数 約2,320銘柄

・インデックス型米国株式S&P500:主要ファンドの組入数 約500銘柄

・インデックス型全米株式:主要ファンドの組入数 約3,540銘柄(いずれも2025年7月末時点)

このようなタイプのインデックスファンドへの「長期・分散・積立」投資がひとつの柱として定着

しつつあり、この投資手法一本槍で邁進するのもひとつの考え方かもしれませんが、前述したような若年層や中堅層特有の投資動機へも応えられるような投資信託活用方法の広がりが、投資信託の普及・大衆化に繋がっていくと思われます。

そこで重要になるのが、個別株式投資に類似した形での投資信託のファンド選択、つまり上記のような500~2,500銘柄を組み入れるインデックスファンド投資とは異なり、ある程度銘柄数を絞り込んだ上で、その組入れ銘柄の銘柄名や特徴等が認識できるような投資信託の活用方法です。

その方法のひとつとして、スマートベータ・インデックスの活用が挙げられます。スマートベータとは、運営ルールの「透明性」と指数の「再現性」を保ちつつ、市場インデックスとは異なるリスク・リターンを有する指数の総称で、代表的なスマートベータの例として、最小分散型、クオリティ型、企業価値型、高配当型、小型等があります。

近年、多種多様なインデックスが登場し、その特性に応じた活用が広がりをみせていますが、スマートベータの活用法は、(1)インデックス分散、(2)リスクコントロール、(3)リターン追求の大きく3つに整理され、運用の目的に応じて最適なスマートベータを選択することで、安定的な組入れ効果が期待されています〔図表8-1〕。

〔図表8-1〕スマートベータ・インデックスの活用例・活用法

出所:三菱UFJ信託銀行ホームページ「スマートベータとは」より抜粋

つまり、世界全体や日本全体の株価指数に連動する時価総額型インデックスファンド運用に対し、全体的な時価総額加重方式とは異なる定量的なルールを決めて投資銘柄を選定するスマートベータ・インデックスファンド活用をすることで、組入れ銘柄の絞り込みがなされた上で、全体的な時価総額型のインデックスファンドを上回る投資成果を目指したり、「高配当型」「中小型」「低ボラティリティ型」のように自分の嗜好に合ったインデックスファンド運用が可能になったりします。

また、金融工学を駆使したクオンツ運用が基本で、ファンドマネジャーが銘柄を選定するアクティブ運用と比較すると信託報酬等のコストが低く抑えられるといったメリットもあり、長期投資にも適しているところから、本稿ではスマートベータ・インデックスファンドの活用に焦点を絞っています。

なお、組入れ銘柄の絞り込みに関しては、総務省の「日本標準産業分類」に基づいた東証33業種分類やこの33業種をより投資利便性の高い17業種に集約した東証17業種分類、さらには日本取引所グループが提供している銘柄選定型指数の構成等を鑑みると、業種分散の観点からの投資信託の最低組入れ銘柄数は、20~40銘柄程度と推察されます〔図表8-2~8-4〕。

≪銘柄選定型指数の具体例≫

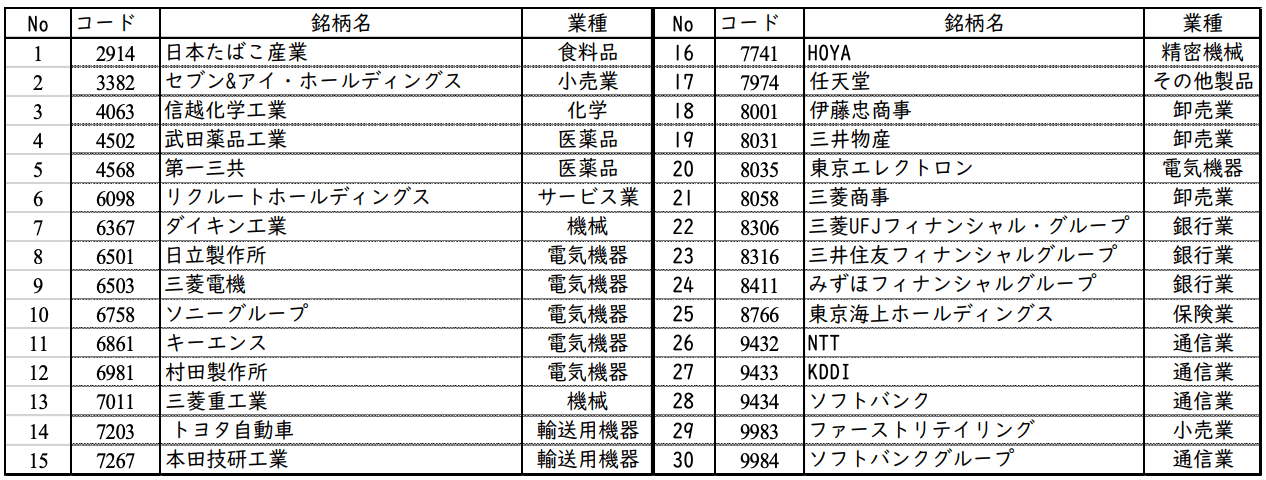

〇TOPIX Core30(トピックス コア30)

・TOPIX(東証株価指数)ニューインデックスシリーズの一つで、東京証券取引所の全銘柄のうち、時価総額、流動性の特に高い30銘柄で構成

・1998年4月1日を1,000ポイントとして東京証券取引所により算出・公表

・市場の実勢をより適切に反映させるために年に1回(毎年10月)構成銘柄の見直しを実施

〔図表8-2〕TOPIX Core30の構成銘柄(2024年10月31日基準)

出所:日本取引所グループより

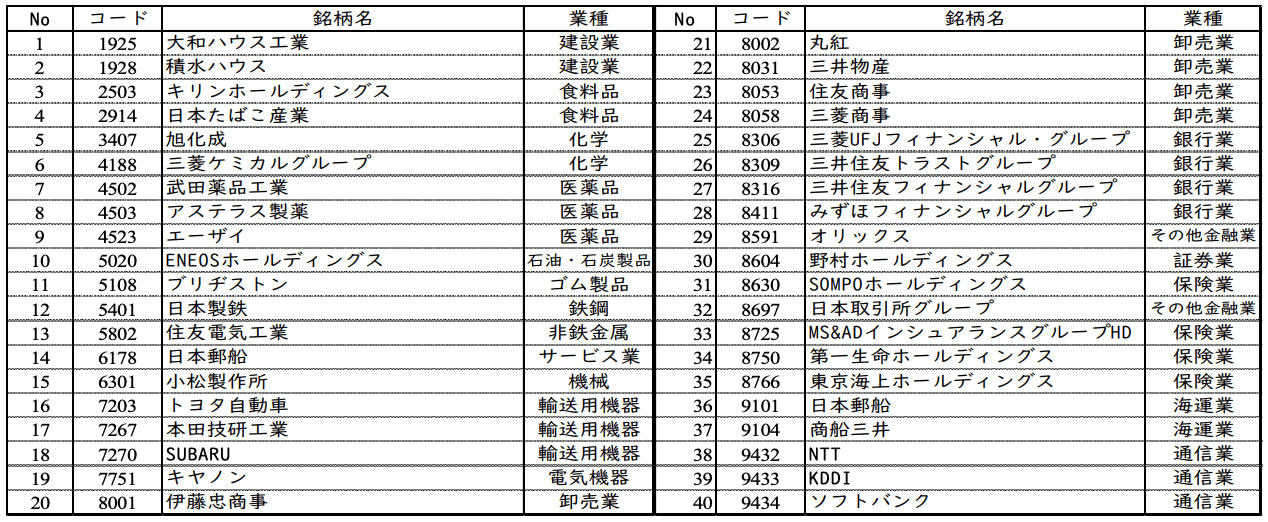

〇TOPIX 高配当40指数

・TOPIX 100の算出対象を母集団とし、直近の実績配当利回りが相対的に高い40銘柄により構成

・2017年8月25日を1,000ポイントとして東京証券取引所により算出・公表

・各銘柄の実績配当金、定期選定基準日における株価を基に銘柄の選定を行い、市場の実勢をより適切に反映させるために年に1回(毎年6月)構成銘柄の見直しを実施

〔図表8-3〕TOPIX 高配当40の構成銘柄(2025年6月30日基準)

出所:日本取引所グループより

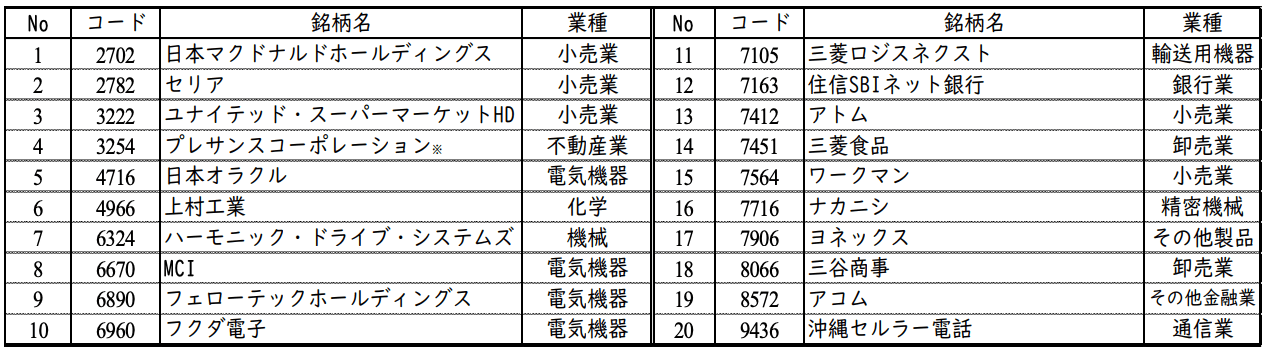

〇東証スタンダード市場TOP20

・東証スタンダード市場に上場する内国普通株式のうち、上場時価総額、流動性を考慮して選定する

20銘柄により構成

・2022年4月1日の指数値を1000ポイントとして東京証券取引所により算出・公表

・市場の実態をより的確に反映するために年に1回(毎年10月)構成銘柄の見直しを実施

〔図表8-4〕東証スタンダード市場TOP20の指数構成銘柄(2024年10月31日基準)

※プレサンスコーポレーションは、TOB成立で2025年3月28日をもって上場廃止

出所:日本取引所グループより

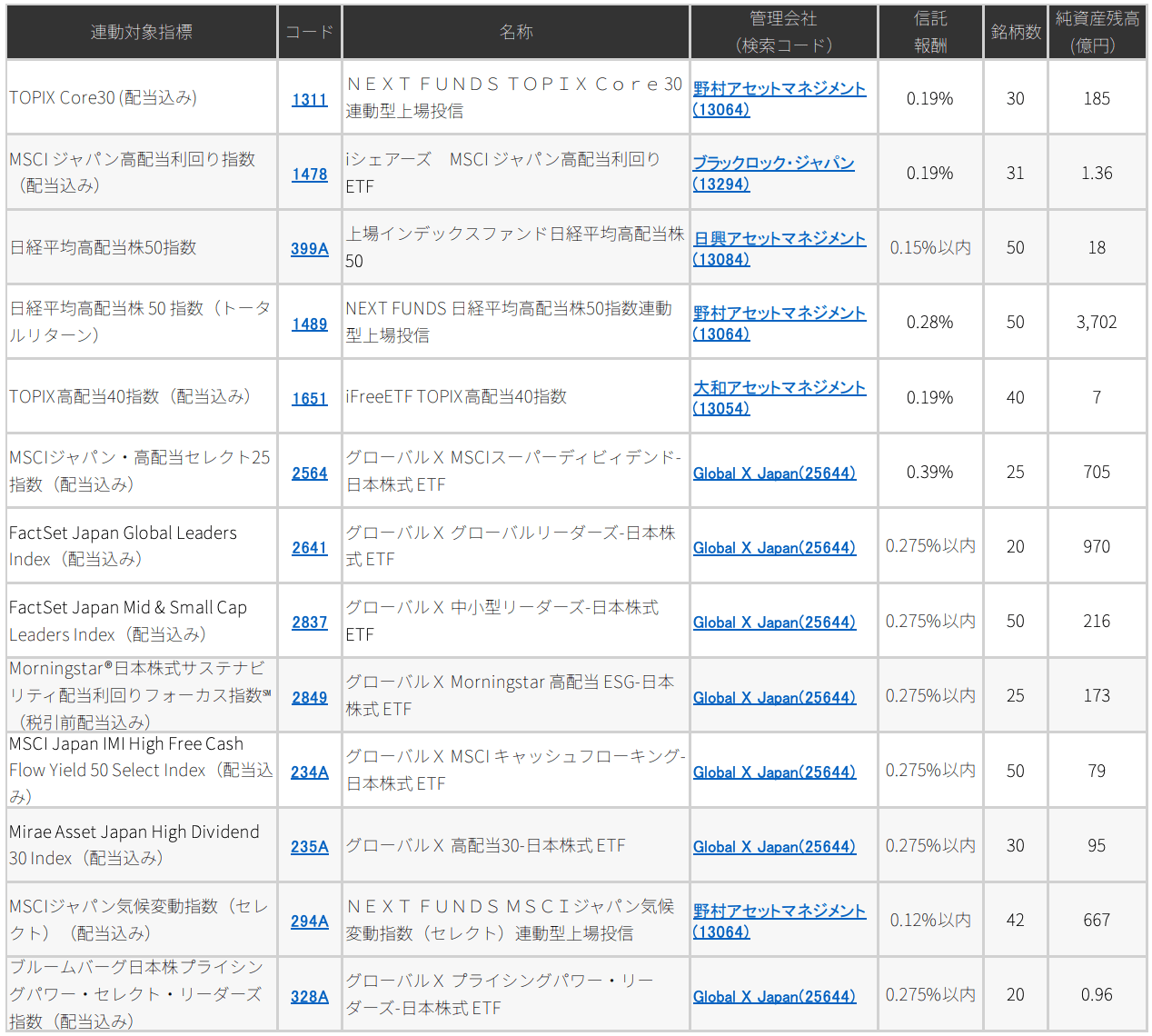

ここでは、東証等に上場しているETF(上場投資信託)に限定して、先述の銘柄選定型指数を含むスマートベータ・インデックス連動ファンドを銘柄数50以下として絞り込むと下記の一覧になります〔図表8-5〕。

本稿で主に取り上げてきた「高配当」に着目したファンドの本数が多く、すでに純資産残高が積み上がるなど、投資家に認知されつつあるものも散見されます。より重要なのは、ファンドの組入れ銘柄数が絞り込まれ、また定期的な銘柄入替の実施により、株価指数への投資というよりも組入れられた個別銘柄群への投資としての意識が強まる効果が挙げられます。インデックスファンド等への「ほったらかし」投資は手間・暇の節約の観点からは好まれますが、個々人の投資の動機や運用目標は多様化しているため、自分自身でそれに合わせられるように投資を実践しながら学び続けるといった姿勢も大切になります。その姿勢が自ずと金融リテラシーの向上にも繋がることも期待できます。

〔図表8-5〕ETF(上場投資信託):スマートベータ・インデックスファンド等(銘柄数50以下で抽出)

出所:日本取引所グループより(2025年7月末時点)