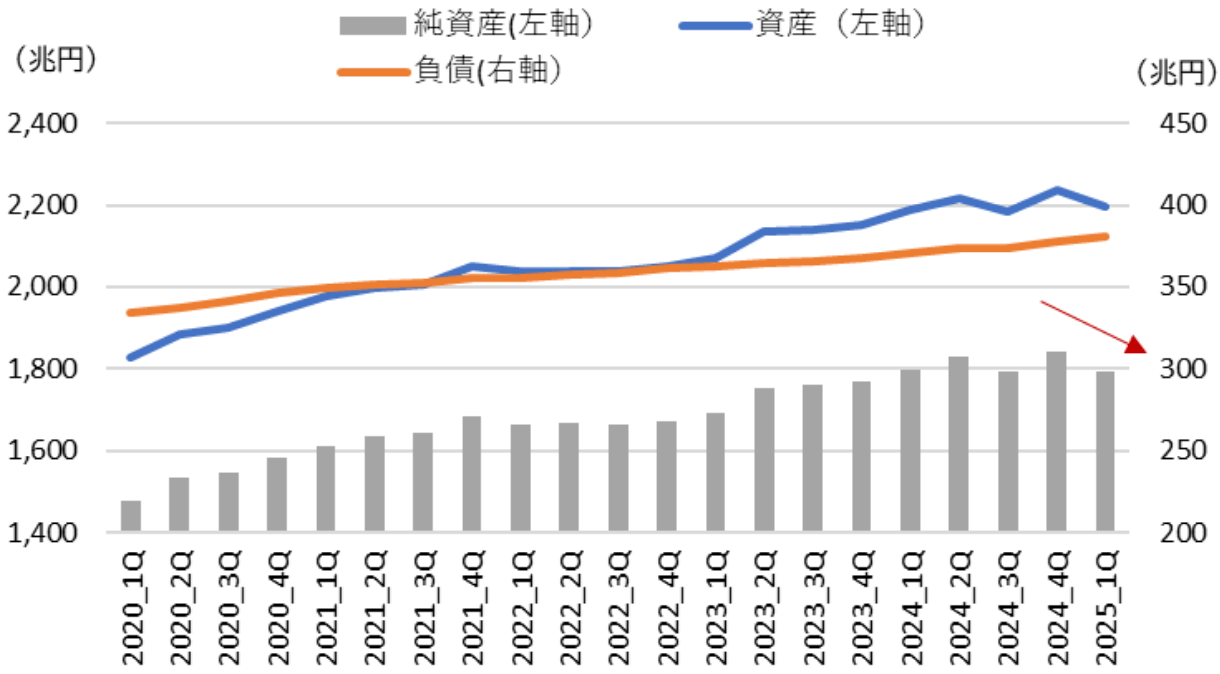

資金循環統計での動向(個人金融資産の推移)

2025年3月末の家計金融資産残高(グロス)は、2,195兆円と過去3番目の高水準となりましたが、四半期(1-3月期)では▲42兆円減少し、この間に金融負債が+7兆円増加したため、金融資産から負債を控除した純資産残高は▲49兆円と一段と減少して1,793兆円となりました〔図表2-1〕。

〔図表2-1〕家計の金融資産・負債・純資産の推移

出所:日本銀行より三菱UFJ信託銀行作成

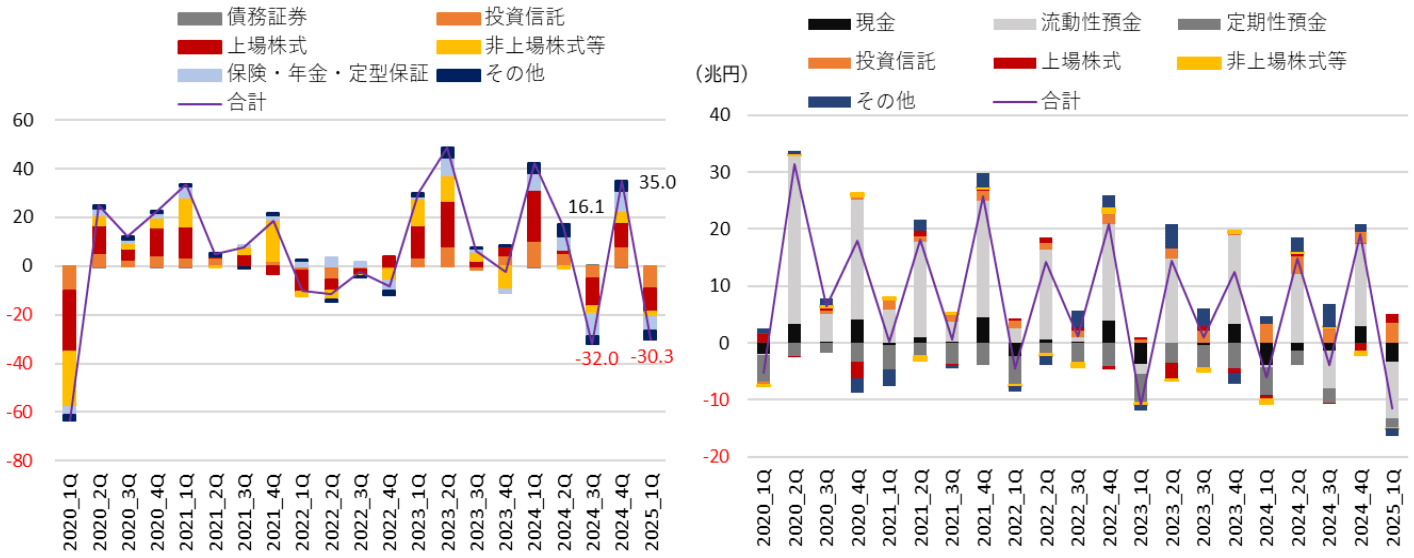

資産別でみると〔図表2-2、図表2-3〕、▲12兆円の資金の純流出(一般的な賞与支給月を含まないため、資金の純流出が進みやすい時期に該当)に加え、この間の株安・円高の動きに伴う時価変動▲30兆円(うち上場株式・非上場株式等が▲12兆円、投資信託が▲9兆円)が影響し、残高全体は前期末(2024年12月末)比で▲42兆円の大幅減少となりました。

年間ベースでは、資金の純流入が+19兆円あった一方、株価下落に伴う時価変動▲11兆円(うち上場株式・非上場株式等が▲11兆円、投資信託が▲1兆円)が影響し、残高全体は前年比(2024年3月末)+8兆円増(+0.3%増)に留まり、伸び率は前期末時点の+4.0%増から大幅に鈍化しました。

ただ、直近1年間では大幅な時価変動でのマイナスが目立つものの、長期的にはコロナ禍中の2020年第2四半期(4-6月期)以降、円安・株高基調の継続とともに、上場株式や投資信託の時価変動は概ねプラスに寄与してきました。

一方、資産別のフローでは、投資信託(2020年第1四半期からの累計+31兆円)と預金(流動性預金同+176兆円、定期預金同▲70兆円)への資金流入が目立っていますが、上場株式については同▲1兆円の資金流出と振るわない状況となっています。

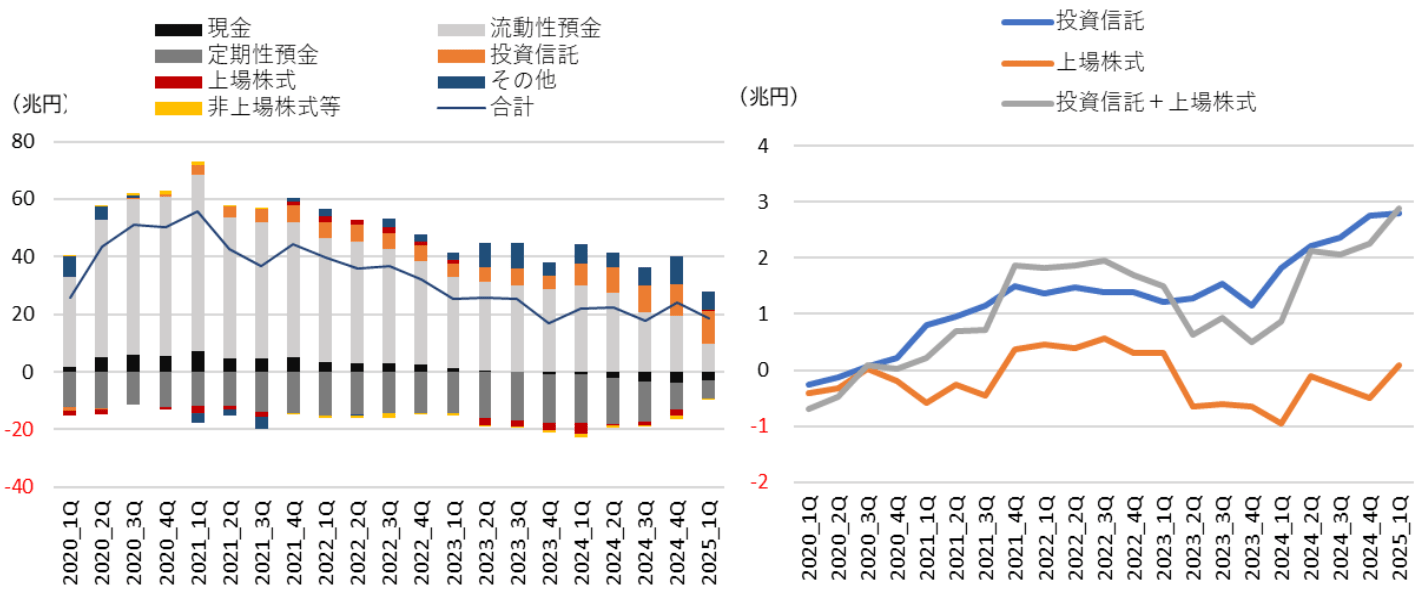

特に、投資信託は2025年1-3月期に+3.4兆円と2007年4-6月期以来の高水準の純流入額を記録し、4四半期累計や4四半期平均でみても、新NISAの普及等を背景に資金流入の拡大傾向が鮮明になるなど、上場株式への停滞傾向とは対照的な推移となっています〔図表2-4、図表2-5〕。

〔図表2-2〕家計の金融資産別時価変動の推移〔図表2-3〕家計の金融資産別フローの推移

出所:日本銀行より三菱UFJ信託銀行作成

〔図表2-4〕金融資産別フロー(4四半期累計) 〔図表2-5〕リスク資産フロー(4 四半期平均)

出所:日本銀行より三菱UFJ信託銀行作成

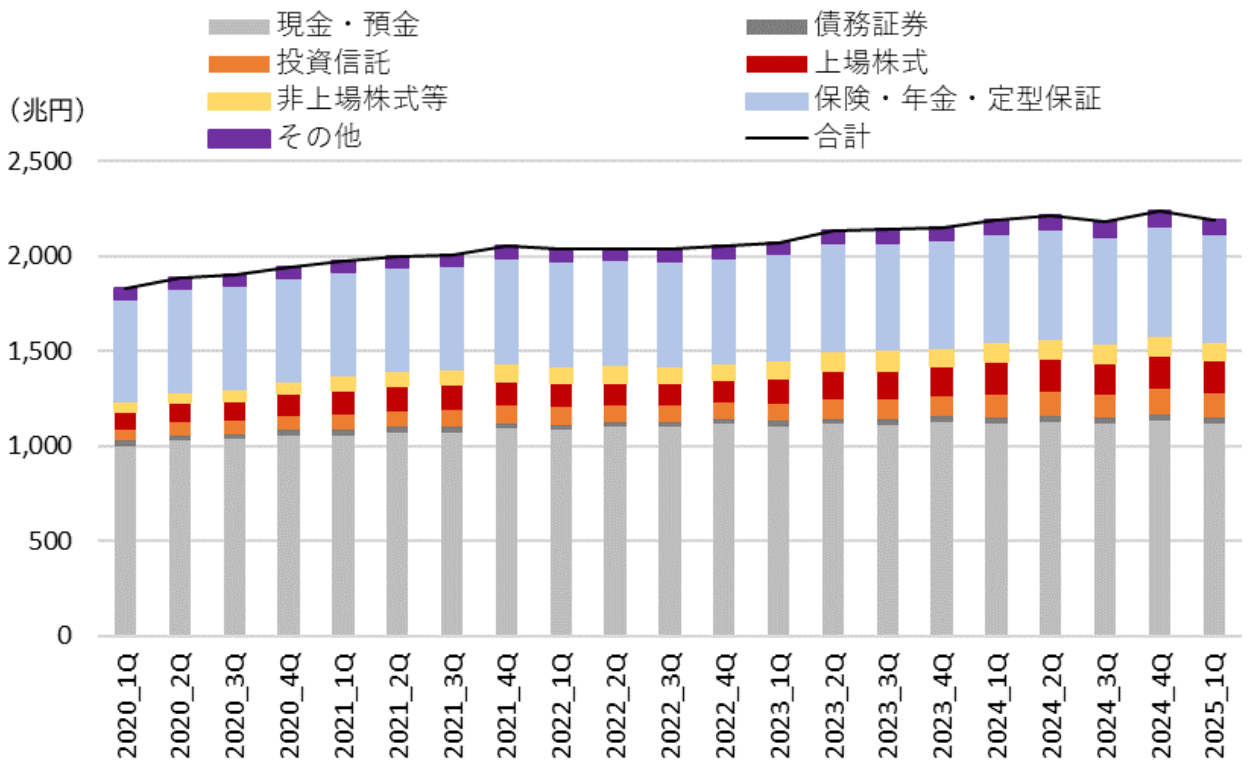

上記のような資産別の時価変動と資金フローの結果、リスク資産の保有比率は、投資信託6.0%(2020年3月末3.4%、同時期対比+2.5%)、上場株式7.7%(同5.1%、同+2.6%)、投資信託+上場株式13.7%(同8.5%、同+5.2%)と上昇していますが、投資信託は時価上昇と資金流入を伴う比率の上昇であるのに対し、上場株式については資金流入を伴わない時価上昇のみに起因した比率の上昇に過ぎないことに留意する必要があります〔図表2-6〕。

〔図表2-6〕家計の金融資産別残高推移

出所:日本銀行より三菱UFJ信託銀行作成

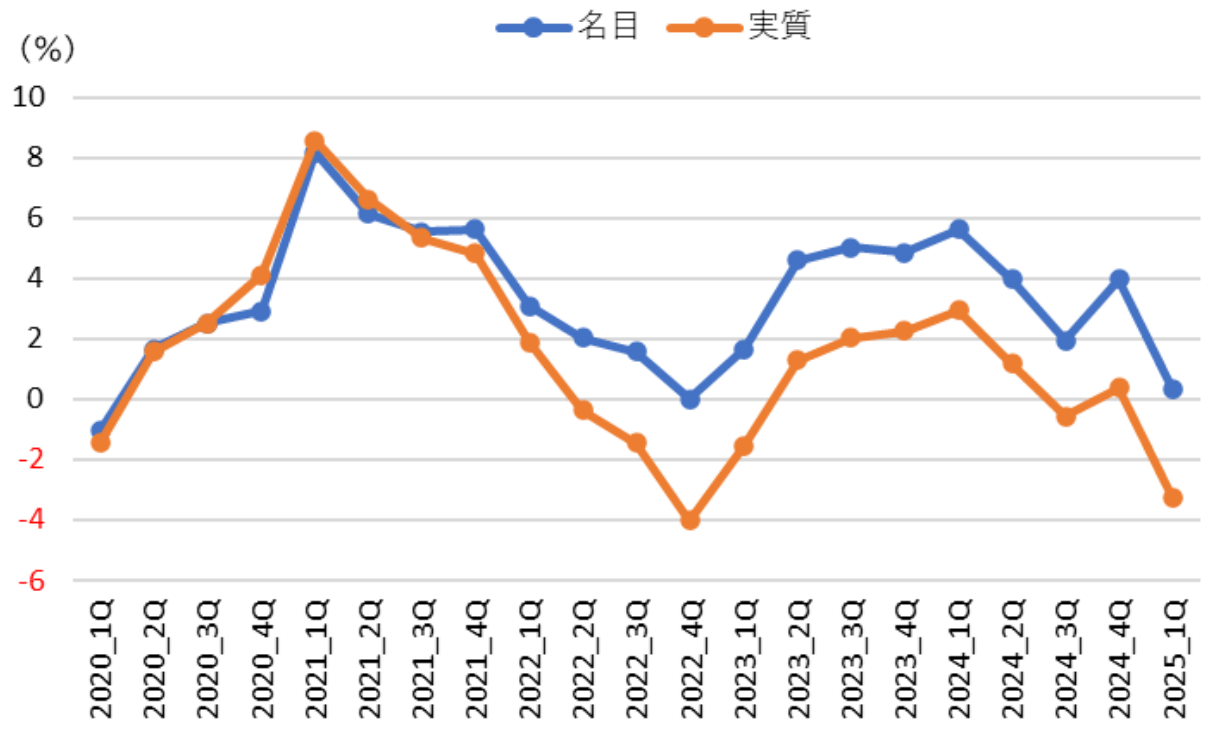

さらに、金融資産全体の残高について1年間の物価上昇分の影響を加味した実質ベースでみると、2025年3月末時点では物価の高い伸び(CPI総合で前年比+3.6%)が続いていたため、前年比▲3.7%減の大幅なマイナスとなり、2022年第4四半期(12月末)以来の水準まで目減りしています。インフレ環境へと変化しつつある日本経済下、現預金比率が51%と個人金融資産全体の過半を占め、且つ保有株式時価総額の約65%が60歳以上の投資家層に偏っていること(2025年6月末時点)などを勘案すると、若年層・中堅層を中心にリスク資産比率の引き上げが急務といえます〔図表2-7〕。

〔図表2-7〕家計の金融資産残高の伸び率(名目・実質)

出所:日本銀行より三菱UFJ信託銀行作成

新NISA口座による影響

(1)NISA口座数および買付額累計の推移

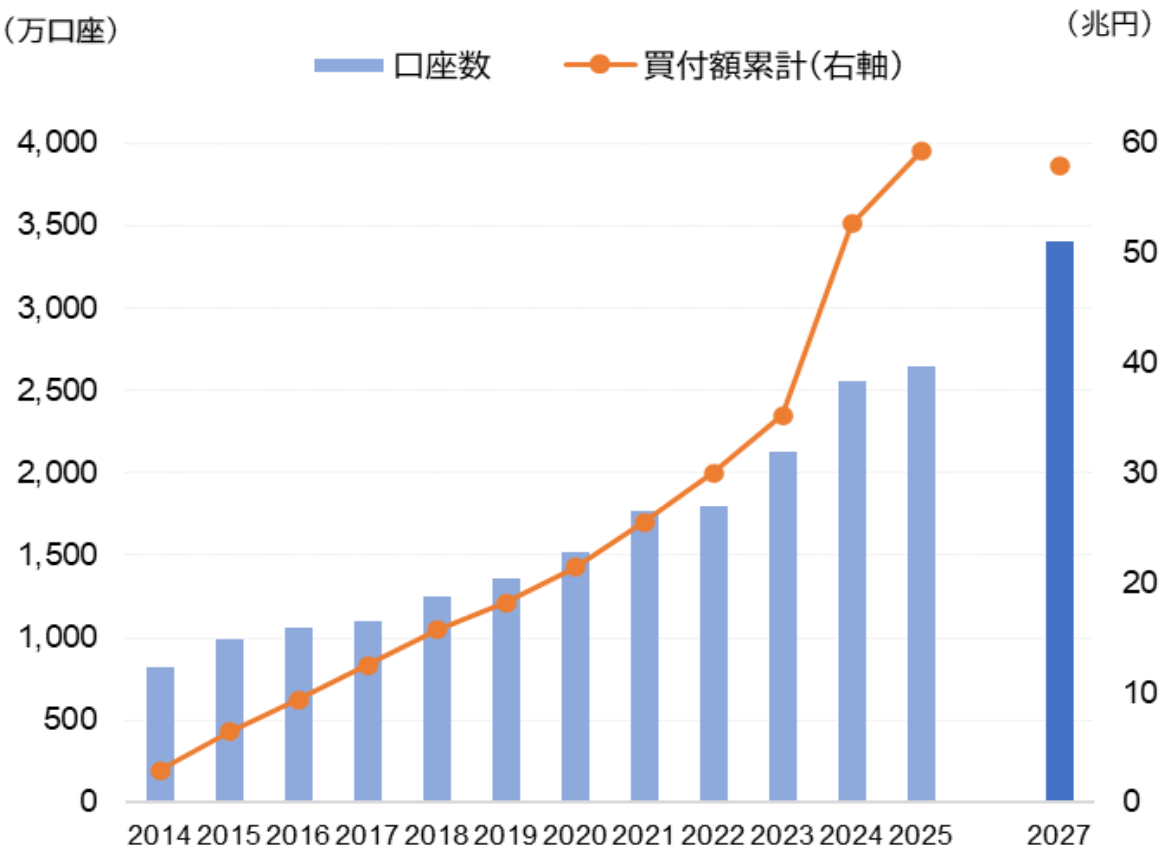

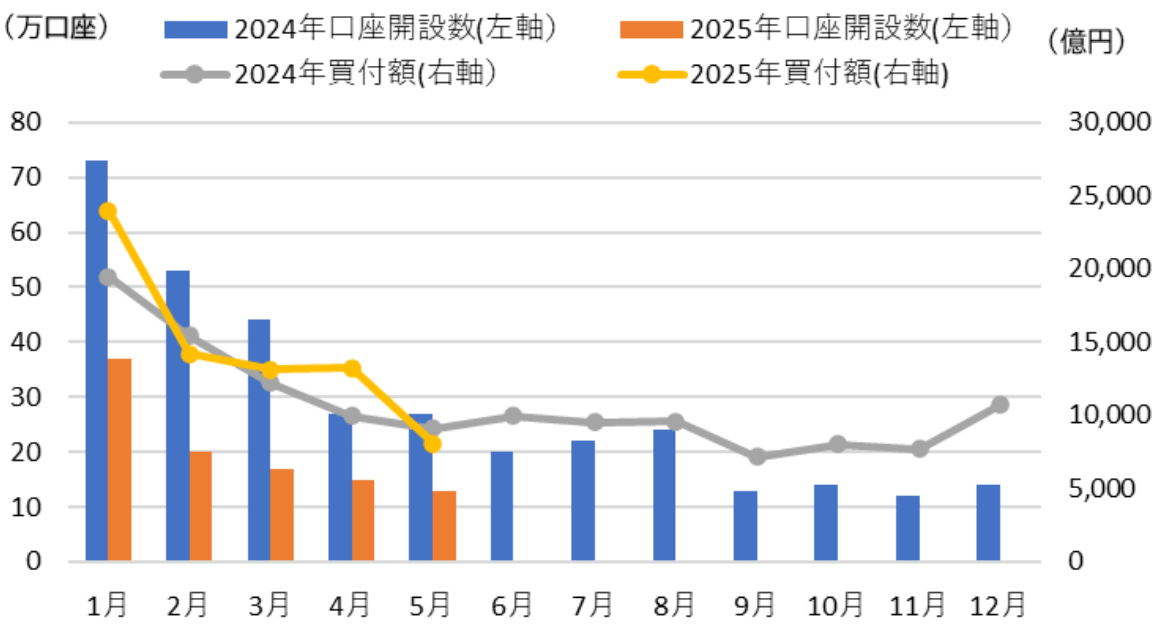

2025年3月末時点でのNISA口座数は、2,647万口座(18歳以上人口の4人に1人が開設)、買付額は累計で59兆円となり、政府が掲げた資産所得倍増プランでの2027年時点の目標数値との比較では、買付額累計こそ目標値の56兆円をすでに上回っていますが、口座数は目標値3,400万口座の8割弱の水準に留まり〔図表3-1〕、2025年に入ってからの月次の口座開設数(大手証券会社10社ベース)でみても、前年対比でのペースダウンは明らかになっています〔図表3-2〕。

また、全金融機関のNISA口座における残高(2024年12月末)自体は、売却額や配当金・分配金の受取等により、一般NISA口座(旧制度)11.1兆円、つみたてNISA口座(旧制度)6.3兆円、成長投資枠11.5兆円、つみたて投資枠5.5兆円の合計34.4兆円に留まっています。

〔図表3-1〕NISA口座数および買付額累計の推移

※ 2025年は3月末までの実績値、2027年は資産所得倍増プランでの目標値

出所:金融庁「NISA口座の利用状況調査」より三菱UFJ信託銀行作成

〔図表3-2〕月次のNISA口座開設数と買付額推移(2024年と2025年との比較)

出所:日本証券業協会「NISA口座の開設・利用状況」(大手証券10社)より三菱UFJ信託銀行作成

(2)成長投資枠での日本国内株式志向

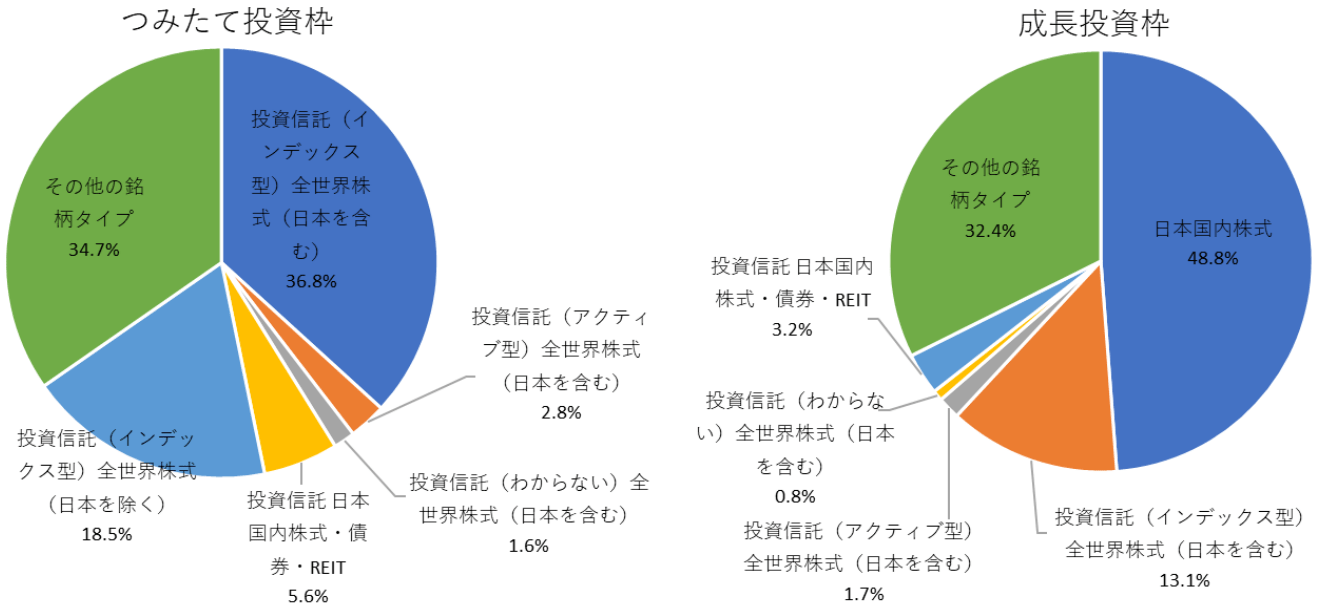

そのような中で、2024年中のつみたて投資枠における購入銘柄のタイプをみると、「投資信託(インデックス型)全世界株式(日本を含む)に投資している」が 36.8%であったのに対し、成長投資枠における購入銘柄のタイプは、「日本国内株式」が48.8%と最も高く、成長投資枠で購入された銘柄のうち、約半数が日本国内株式であり、国内上場企業に成長資金が供給されています〔図表3-3〕。

さらに、購入者数が上位の国内株式の個別銘柄については、配当金や株主優待等の株主還元が魅力的であることを理由に選好されています(成長投資枠での新NISA 購入理由:「配当金/分配金が魅力的」23.4%、「株主優待が魅力的」14.3%)。

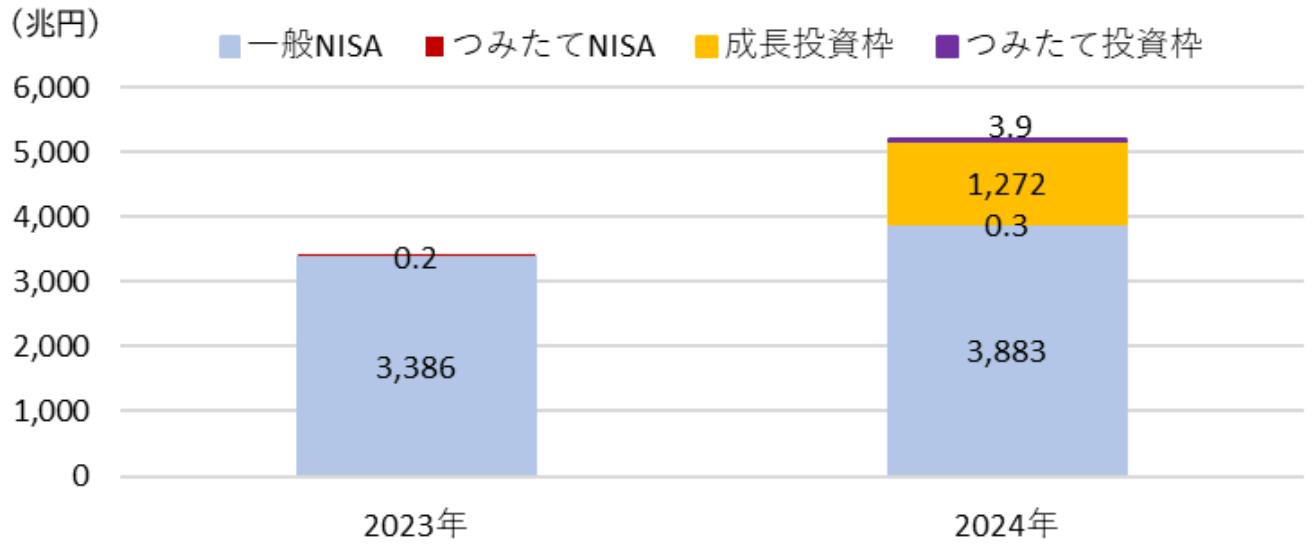

実際、2024年の配当金・分配金受取総額5,159億円のうち、一般NISAで3,883億円、つみたてNISAで0.3億円、成長投資枠で1,272億円、つみたて投資枠で3.9億円となり、個人投資家の成長投資枠で配当・分配ニーズが窺える内容となっています〔図表3-4〕。

〔図表3-3〕2024年中の新NISAにおける購入銘柄のタイプ

※ つみたて投資枠(n=9,397):購入された銘柄のうち購入銘柄数および購入銘柄のタイプが「わからない・不明」の回答を除く

※ 成長投資枠(n=11,675):購入された銘柄のうち購入銘柄数および購入銘柄のタイプが「わからない・不明」および「その他」の回答を除く

一人あたり購入銘柄上位5銘柄を集計しているため、購入銘柄数 n 値は延べ銘柄数

出所:日本証券業協会「新NISA開始1年後の利用動向に関する調査」より三菱UFJ信託銀行作成

〔図表3-4〕2024年のNISA口座における配当金・分配金総額

出所:金融庁「NISA口座の利用状況に関する調査結果」より三菱UFJ信託銀行作成