株式分布と株式配当金推移

(1)株式の分布状況

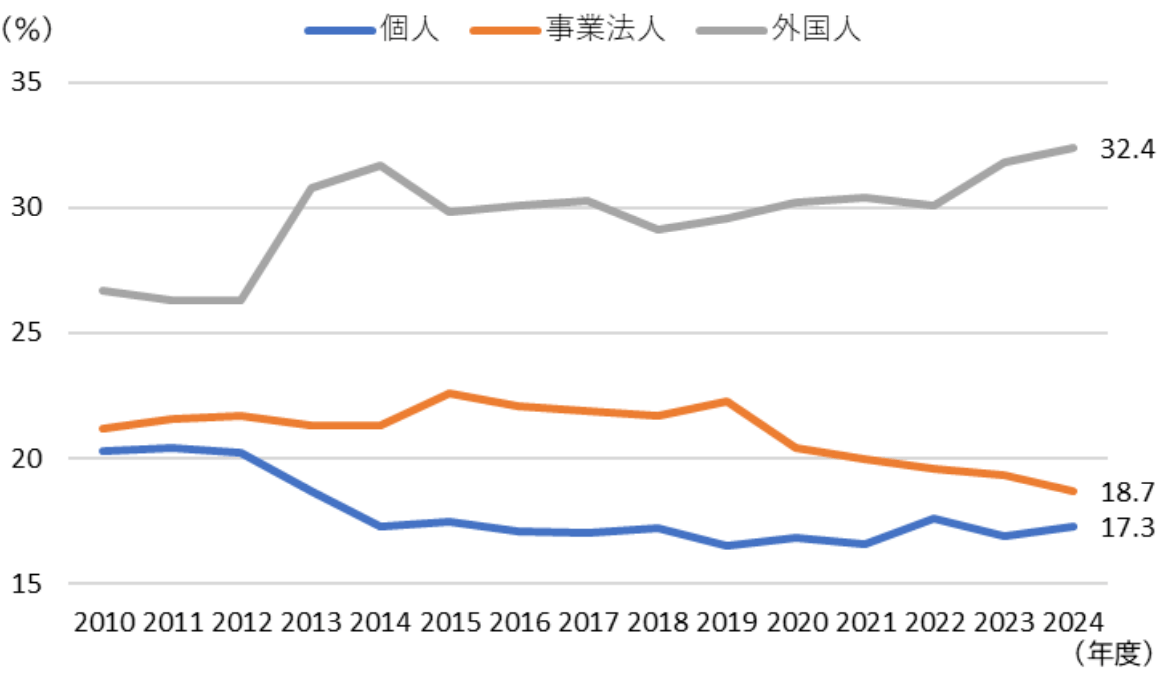

次に、2024年度の株式分布状況の調査結果をみると、全体に占める個人の金額ベースでの保有比率は17.3%と、前年度から0.4ポイント増加しましたが、金額自体では前年度比▲6兆2034億円減の164兆2858億円となり、保有比率も2014年以降ほぼ横ばいに留まっています〔図表4-1〕。

〔図表4-1〕全国4証券取引所上場会社(調査対象会社数:4,022社)株式分布状況

出所:日本取引所グループより三菱UFJ信託銀行作成

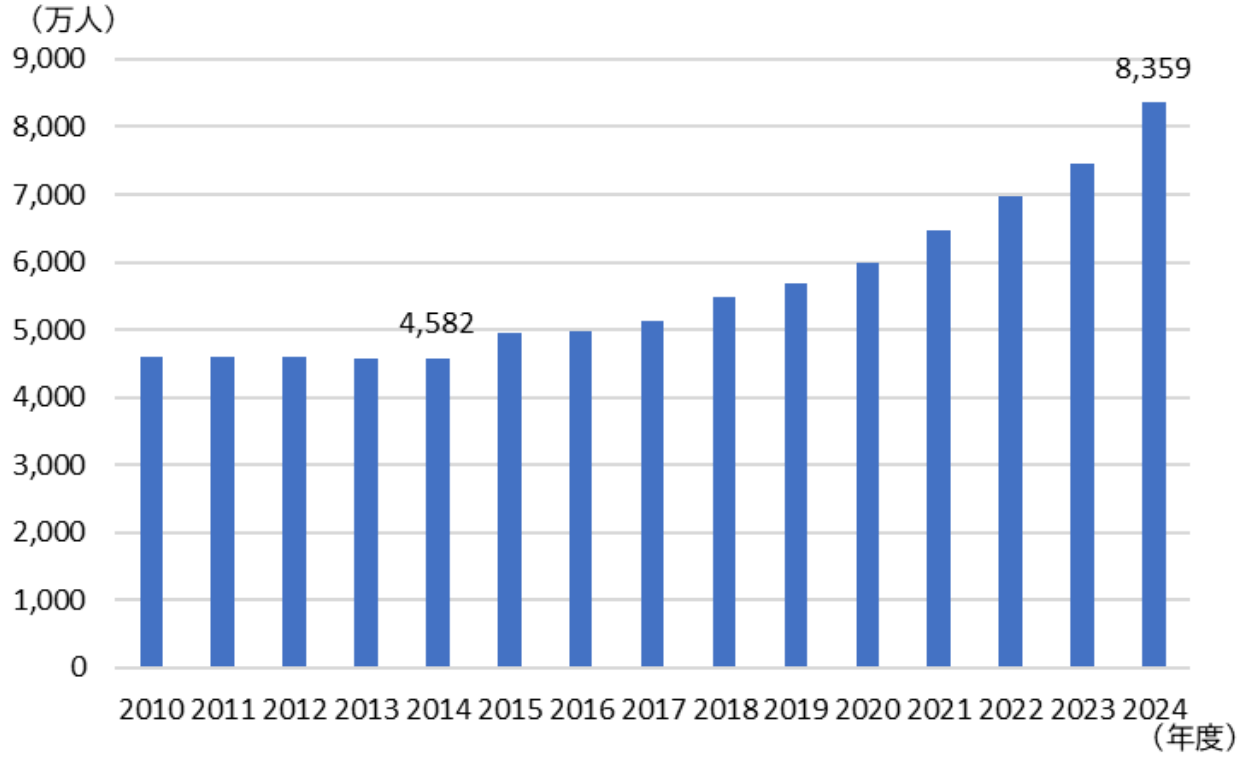

ただ、個人株主数(上場企業の株主数を単純に足した延べ人数)は、8,359万人と 10年連続で過去最高を更新し、10年前の2014年(アベノミクス発動直後)の4,582 万人とくらべると82%増加し、また、前年度対比でも914万人(12%)増加し、前年度対比の増加率ベースでは1987年度(13%)以来の伸び率となりました〔図表 4-2〕。

〔図表4-2〕個人株主数(延べ人数)の推移

出所:証券保管振替機構より三菱UFJ信託銀行作成

また、株主の名義書換を行う証券保管振替機構(ほふり)が、実質的な株主数に近い名寄せベースの人数を集計していますが、それによると2025年6月時点では1,606 万人と新NISAが始まる直前の2023年12月からはおよそ106万人(約7%)増加し、およそ全人口の8人に1人の割合で個別株式の株主となっている状況が窺えます。

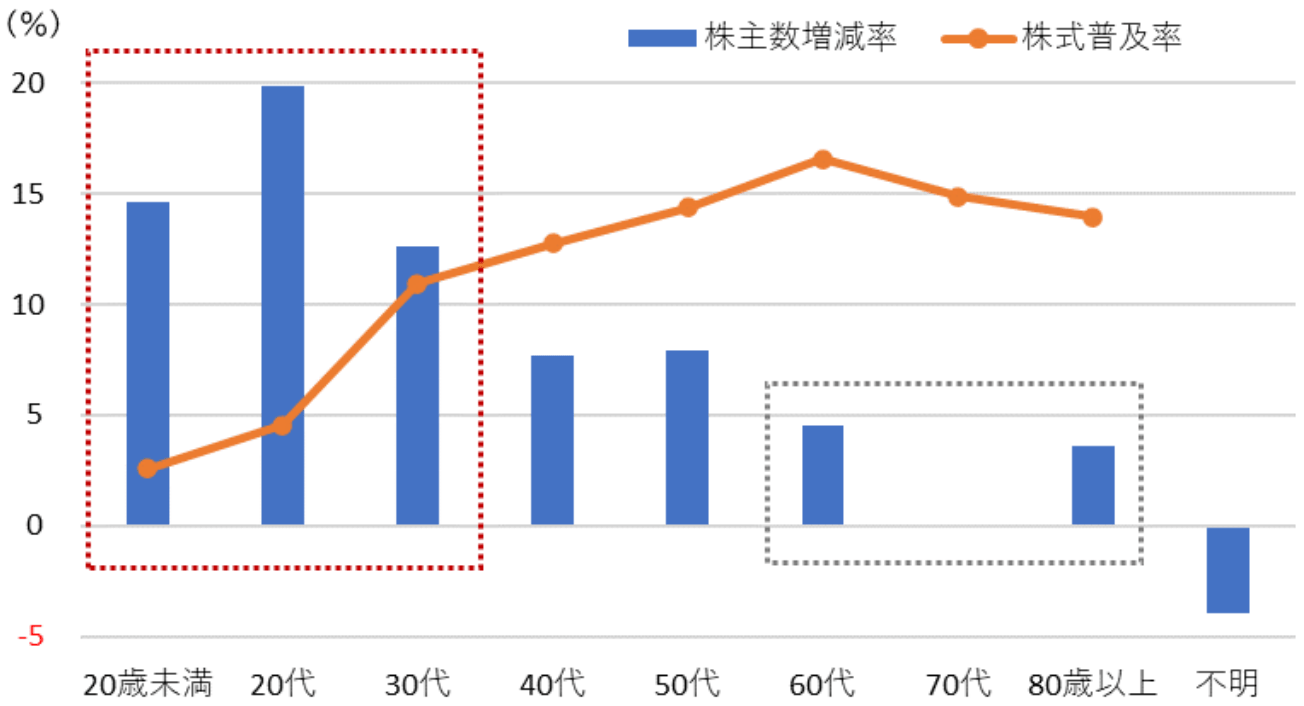

これは、本稿4.(2)で触れたように新NISAの成長投資枠での日本国内株式志向が影響しているのは明らかですが、年代別でみると、実質株主数の増加率が最も大きかったのは20歳代の約20%増で、次いで20歳未満の15%増、30歳代の13%増であったのに対し、70歳代は増減なし、80歳代は約4%増、60歳代は約5%増に留まるなど、投資家層の世代交代が進行中です〔図表4-3〕。

ただし、保有株主数で約42%、さらに保有株式金額(時価総額)ベースでは約65%(ともに2025年6月末時点)を占める60歳代以上の投資家層については、1947~49 年の第1次ベビーブームに生まれた「団塊の世代」(2025年時点で76~78歳)の人口ボリュームゾーンが含まれることに注意が必要です。年間死亡数が140万人を超える「大相続時代」を迎える中、彼らを含む75歳以上の後期高齢者による株式の売却圧力等の影響から、当面保有株式金額ベース等の全体観では個人投資家のプレゼンス低下として捉えられてしまうことも想定されますが、長期的観点から若年層・中堅層での実質株主増加の動きを着実に推進していくことが重要になります。

〔図表4-3〕新NISA開始以降の個人株主数(実質)の年代別増減率と年代別株式普及率

※ 2025年6月を2023年12月と比較した株式数の増減率

※ 20歳未満の株式普及率については、10歳代の人口を使用して算出

出所:証券保管振替機構、総務省人口統計(2024年12月1日現在確定値)より三菱UFJ信託銀行作成

(2)株式配当金等の推移

さらに、家計における金融資産から得る所得引き上げとしての意味合いからも、株式等のリスク資産比率の引上げに伴う配当所得の増加が必要といえます。

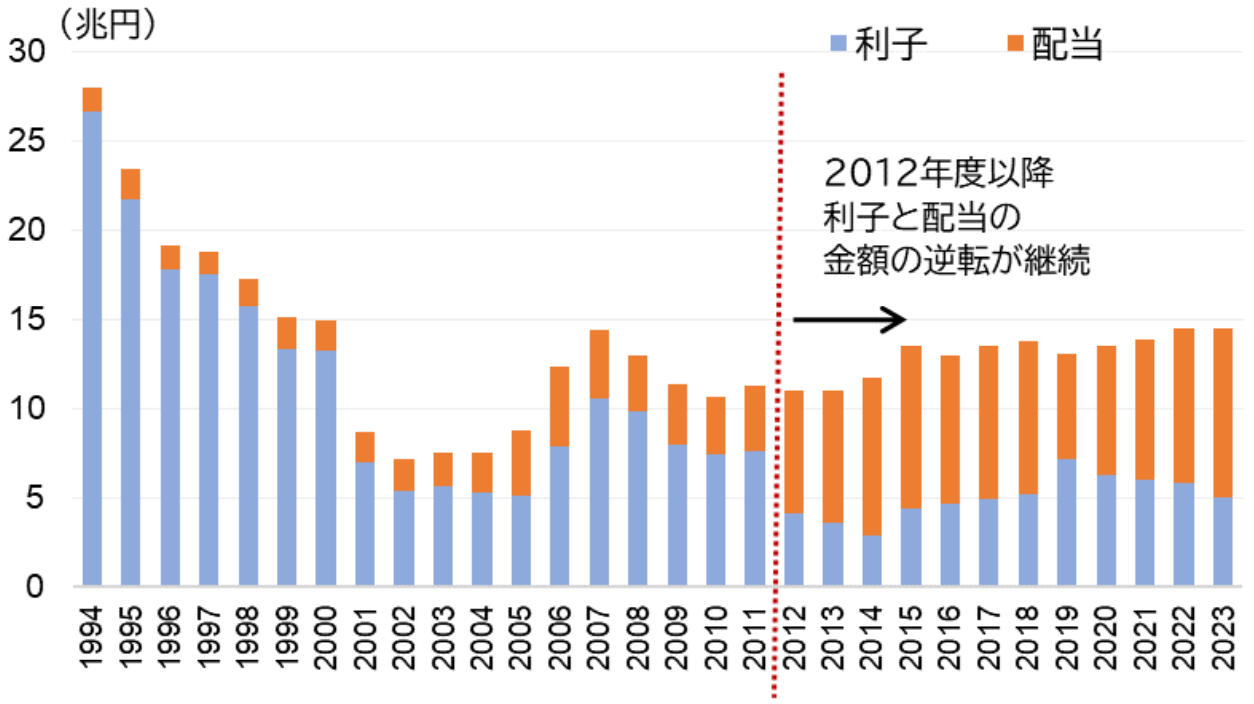

1994年度に家計が貯蓄で得た利子は26.6兆円、投資による配当は1.4兆円であったのが、2012年度以降利子と配当の金額が逆転した状況が継続しましたが、2023年度には利子5.0兆円、配当9.5兆円となり、合計した家計の金融資産所得は1994年度の28兆円から2023年度は14.5兆円と半減したままになっています。つまり、1990年代半ば以降金利低下で預金利子が減る一方で、2010年代前半からは株式等の配当が増えていますが、それまでの預金利子の減少を補えるほど配当も大きく増えていないことが影響しています〔図表4-4〕。

なお、日本銀行は、2024年3月のマイナス金利政策の解除後、2024年7月に0.25%程度へ、2025年1月に2008年10月以来約17年ぶりの水準となる0.5%程度へ政策金利を引き上げるなど、金利正常化に向けて舵が切られています。ただ、同時に日本銀行では「中立金利※」についての議論も開始され、植田総裁の発言等によるとその水準については1%から2.5%程度と想定されており、「金利のある世界」へ復帰したとはいえ、当面利子所得等へ与える影響は限定的で、家計における配当所得の重要性に変化はないと思われます。

※ 景気を刺激も冷やしもしない、中立的な政策金利水準のこと。中央銀行が、物価の安定を通じて経済成長を促すよう、政策金利を決定するうえで重視するもので、政策金利が中立金利よりも高ければ、金融引き締め的、政策金利が中立金利よりも低ければ、金融緩和的とされています。

〔図表4-4〕家計の金融資産所得の推移

出所:内閣府より三菱UFJ信託銀行作成

(3)企業の配当重視姿勢

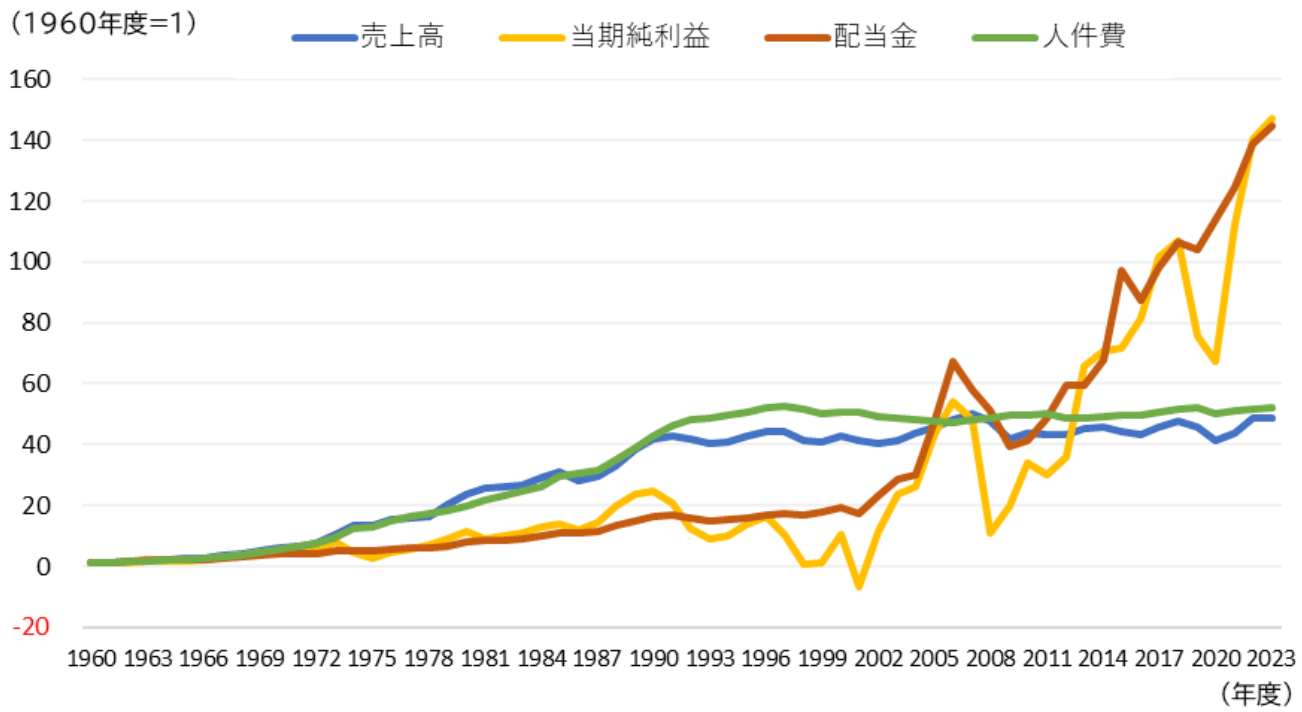

一方、金融・保険業を除く資本金10億円以上の大企業について、人件費や配当金等の推移(1960年度から2023年度まで)をみると、配当金は一時的な乖離は見られるものの、趨勢としては当期純利益に連動している傾向が確認でき、2009年度以降は金額自体も急激に増加しています〔図表4-5〕。

〔図表4-5〕資本金10億円以上の企業(金融・保険業を除く)の当期純利益、配当金等の推移

※ 人件費は、役員給与・賞与、従業員給与・賞与、福利厚生費の合計

出所:財務省「法人企業統計調査」より三菱UFJ信託銀行作成

また、日本経済新聞の集計※(2025年7月11日記事)でも、2026年3月期の配当総額は19兆9,900億円と前期比+3%増え、資本効率改革の要請が強まっていること等を背景に5年連続で過去最高の更新が見込まれています。特に目立つのが減益ながらも配当を増やす企業の存在で、貿易摩擦などの逆風下、東証プライム注1上場企業の 2026年3月期純利益の合計は前期比▲7%減と、6年ぶりの減益を見込むものの、今期に最終減益を見通しつつ増配を計画する企業は約250社あり、全体の1割強を占めて前期の期初時点よりも約30社多くなるなど、企業の配当重視の姿勢が鮮明になっています。

なお、個人は、本稿5.(1)〔図表4-1〕のとおり上場企業株式の17.3%(2024年度)を保有していることから、税引き前ベースの単純計算で約3.4兆円が家計に入る計算になります。インフレ環境下で実質賃金が増えにくい中、個人消費を支える効果も期待できるため、企業としても、配当金や株主優待券等の株主還元の充実により、若年層・中堅層を中心とした個人投資家に対して「バイ・アンド・ホールド」の長期投資を訴求し続けることも重要になってきます。

※ 3月期決算の上場企業(変則決算などを除く)約2300社を対象として、1株配当の予想に発行済み株数(自己株式を除く)を乗じて配当総額を求め、配当予想が未定の企業は市場予想の平均(QUICK コンセンサス)を使用。

個別株式経験者と投資信託経験者等の金融リテラシー水準

MUFG 資産形成研究所では、毎年、金融リテラシーの調査を目的として、1万人(企業(従業員数300人以上)勤務者8,500名注2、公務員500名、自営業、自由業・フリーランス500名、専業主婦・主夫500名)を対象にWEBアンケート調査注3を実施しています。

当調査では、調査対象者一人一人の「金融リテラシー」注 4 指数を算定しています。この指数は経済理論、金融知識、生活設計の3分野(全18問)に対する質問を実施し、回答結果を当研究所独自の指数算定式にあてはめて算出するもので、最高点が 100点になります。この100点満点で指数化された1万人の金融リテラシー指数得点の偏差値を基に、回答者の金融リテラシーの点数に応じて3つのクラスター(ステージ1(低)~3(高))に分類しています。

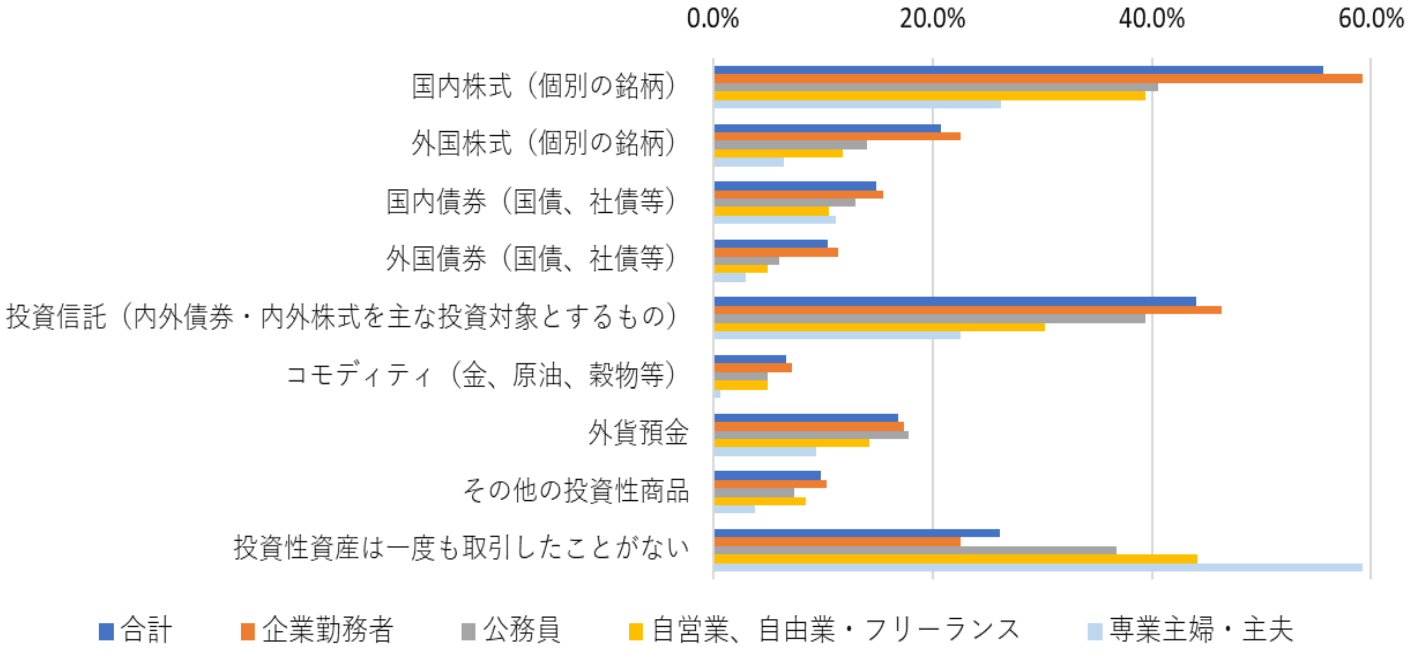

まず、取引経験のある(現在取引中またはこれまで取引したことがある)投資性資産に関する質問では、国内株式(個別の銘柄)を選択する方が最も多く(1万人の内 55.7%)、次いで投資信託(内外債券・内外株式を主な投資対象とするもの)が同44.0%と多く、投資未経験者は同26.2%との回答結果となりました〔図表5-1〕。

〔図表5-1〕.取引経験のある(現在取引中またはこれまで取引したことがある)投資性資産に関する質問への回答結果(複数回答)

出所:MUFG 資産形成研究所「2024年度1万人アンケート調査結果」より

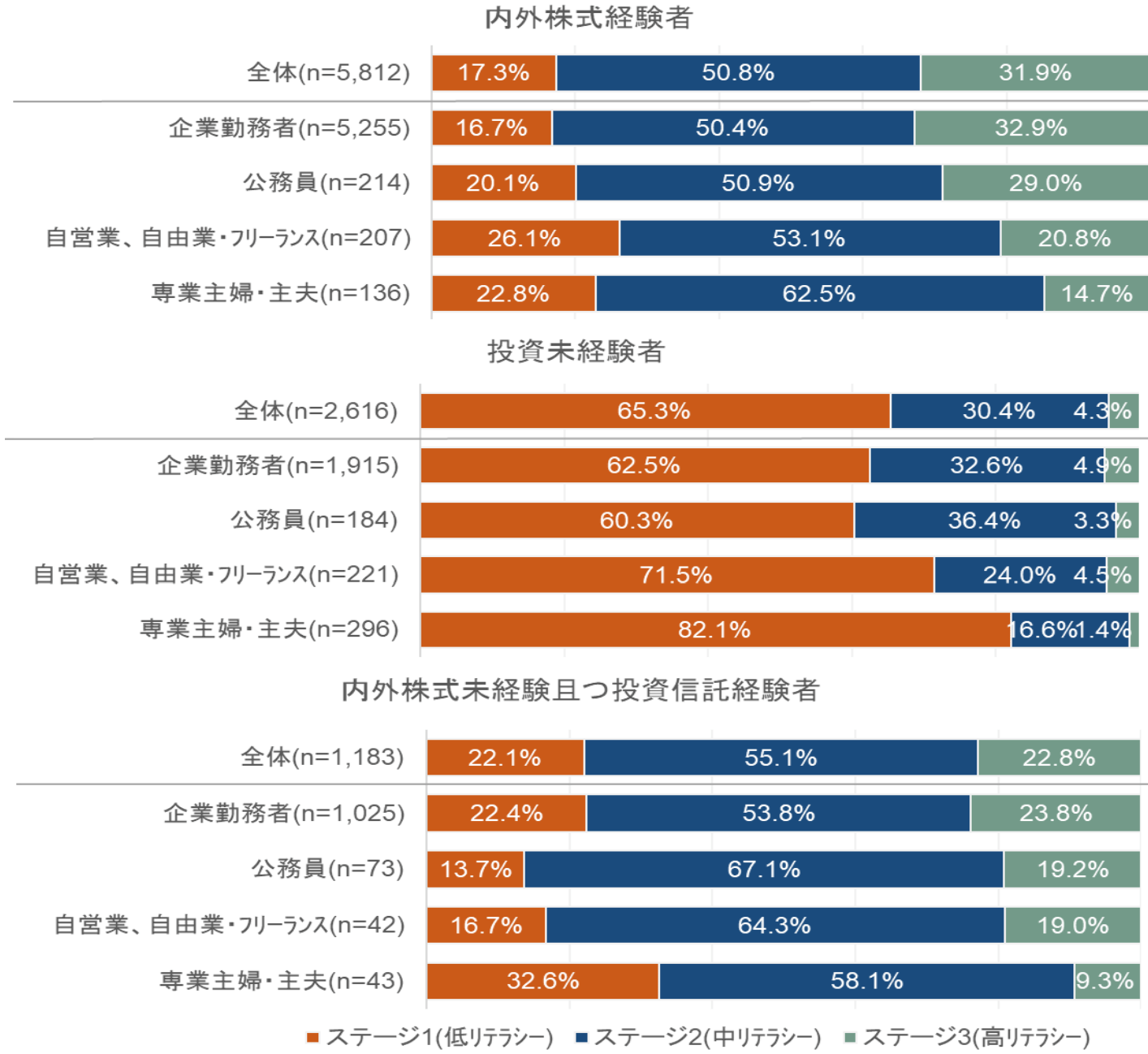

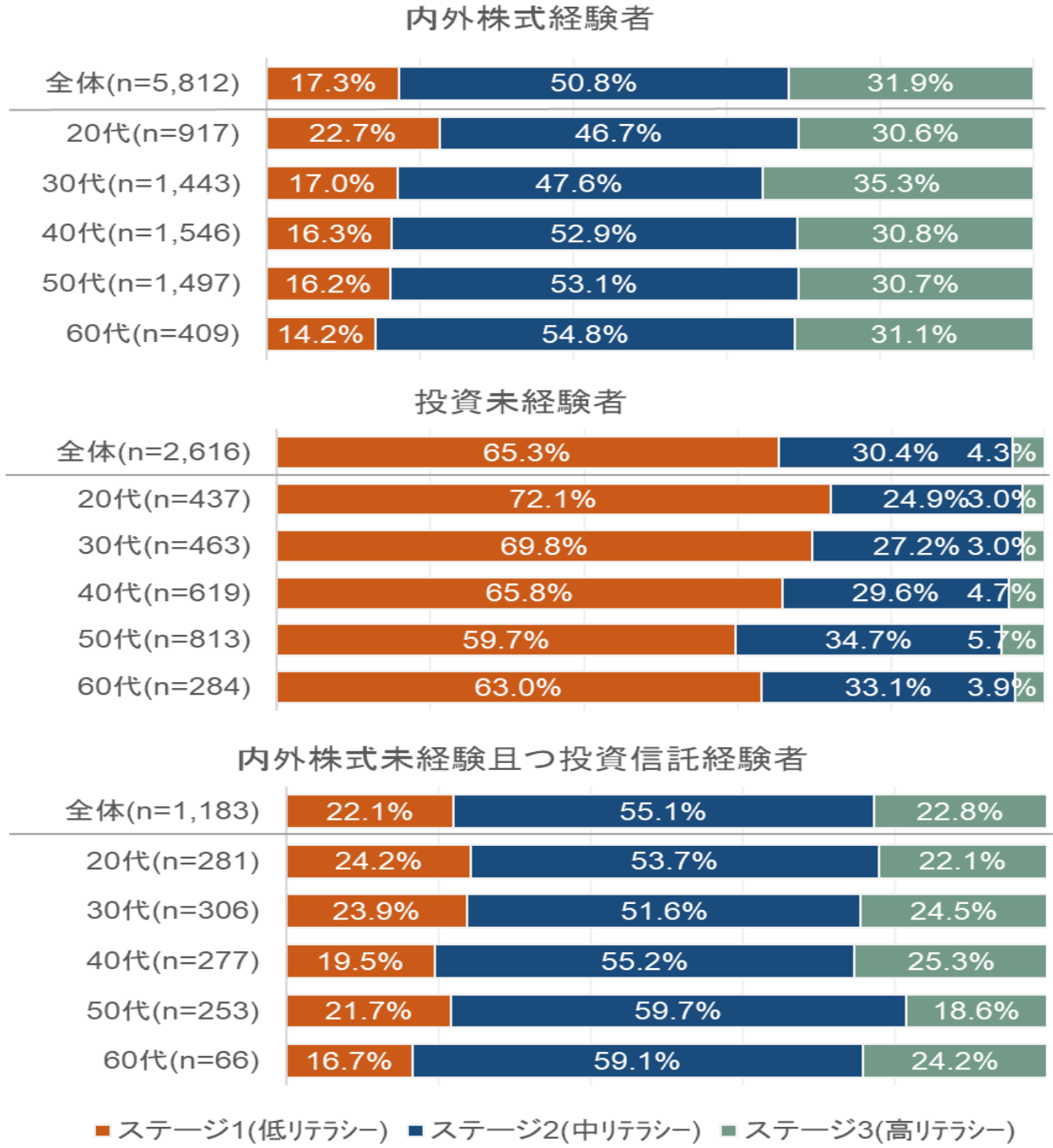

次に、内外株式投資経験者、投資未経験者、内外株式投資未経験且つ投資信託投資経験者と金融リテラシーとの関係性について調べてみると、内外株式投資経験者の方が、投資未経験者とくらべて金融リテラシーステージ3(高リテラシー)の割合が約25ポイント高く、内外株式投資未経験且つ投資信託投資経験者とくらべても約9ポイント高い結果となり、内外株式投資経験者が、投資未経験者対比では当然ながら、内外株式投資未経験且つ投資信託投資経験者対比でも金融リテラシーが高い結果が示されました。

また、職業別の分布状況や年代別の分布状況でも同様の傾向が確認できるため、「投資信託のみの投資経験者よりも内外の個別株式への投資経験者の方が、金融リテラシーが高い傾向がある」、もしくは「金融リテラシーが高い方のほうが、個別株式への投資経験者が多い傾向がある」と言えそうです。〔図表5-2、図表5-3〕。

いずれにしても、個別株式投資と金融リテラシーとの関係性は認められるため、投資教育の重要性もさることながら、個別株式への投資を実践しながら金融リテラシーを高めていく側面も必要です。したがって、個別株式投資をより身近なものとして、早めに投資を開始することも重要になります。

〔図表5-2〕内外株式投資経験者、投資未経験者、内外株式投資未経験且つ投資信託投資経験者と金融リテラシーとの関係①(職業別分布)

出所:MUFG 資産形成研究所「2024年度1万人アンケート調査結果」より

〔図表5-3〕内外株式投資経験者、投資未経験者、内外株式投資未経験且つ投資信託投資経験者と金融リテラシーとの関係②(年代別分布)

出所:MUFG 資産形成研究所「2024年度1万人アンケート調査結果」より