年収300万~500万円未満世帯が保有する金融商品とは?

世の中には多様な金融商品がある。銀行などに預貯金として預けている世帯は多いだろうが、それ以外に年収300万~500万円未満世帯が持っている金融商品にはどういった傾向があるのだろうか。

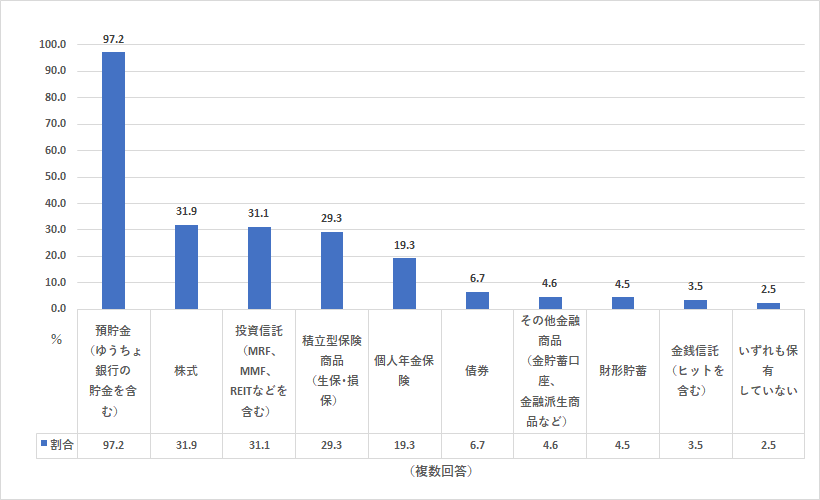

保有金融商品(年収300万~500万円未満、総世帯)

【年収300万~500万円未満】保有金融商品ランキング(総世帯)

1位 預貯金(ゆうちょ銀行の貯金を含む) 97.2%

2位 株式 31.9%

3位 投資信託(MRF、MMF、REITなどを含む) 31.1%

4位 積立型保険商品(生保・損保) 29.3%

5位 個人年金保険 19.3%

6位 債券 6.7%

7位 その他金融商品(金貯蓄口座、金融派生商品など) 4.6%

8位 財形貯蓄 4.5%

9位 金銭信託(ヒットを含む) 3.5%

10位 いずれも保有していない 2.5%

出所:金融経済教育推進機構「家計の金融行動に関する世論調査2024年」(※総世帯、実数1963、複数回答)よりFinasee編集部作成

年収300万~500万円未満世帯が保有する金融商品ランキングの1位は「預貯金」(97.2%)。続く2位「株式」(31.9%)と3位「投資信託」(31.1%)は僅差となった。

両者とも元本割れリスクはあるが、長期的には預貯金を上回る利回りが期待できる金融商品だ。中でも投資信託については、資産形成を税制優遇で後押しする新NISAやiDeCo(個人型確定拠出年金、イデコ)といった制度を活用しても運用できるため、認知度が上がってきていると見られる。その影響もあるのだろうか。

4位は「積立型保険商品」(29.3%)、5位に「個人年金保険」(19.3%)と保険商品が続く。中でも積立型保険は、万一のことがあった場合の保障に加え、貯蓄機能もついている多機能な金融商品として一定の支持を集めているようだ。