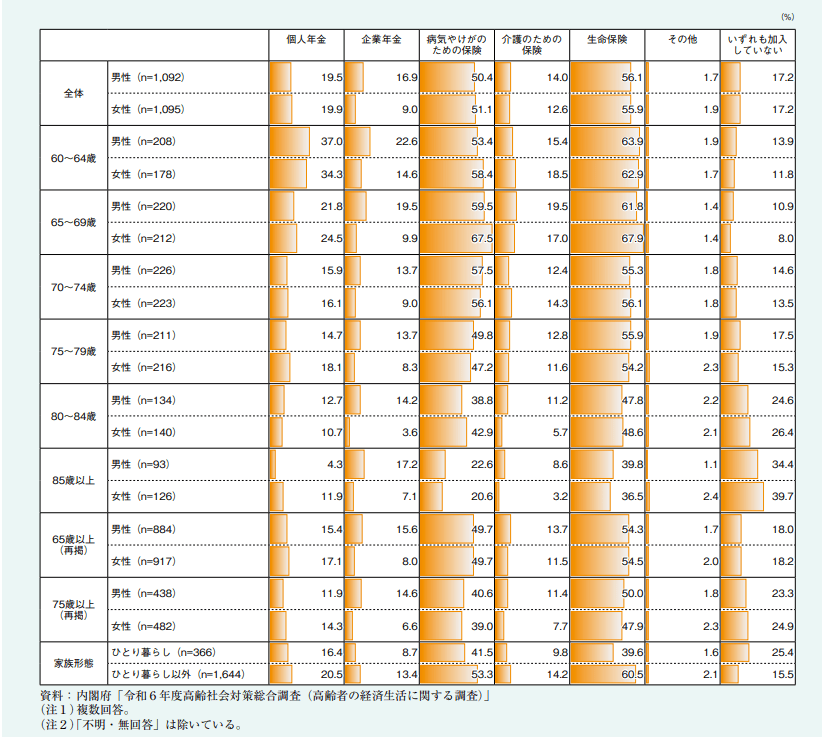

60代後半が最も積極的に保険加入、年代が上がるほど低下傾向に

年代別では、60代後半(65〜69歳)が他の年代と比べて比較的、民間保険等に加入している割合が高い。生命保険の加入状況は男性61.8%、女性67.9%と全体平均(男性56.1%、女性55.9%)を大きく上回っている。同様に病気やけがのための保険への加入も60代後半男性では59.5%、女性67.5%と全体平均の男性50.4%、女性51.1%と比べて9~16ポイントほど高い。

一方で65歳以上において、いずれも加入していない割合は年代が上がるにつれて高くなる傾向が見られる。具体的には、65〜69歳では男性10.9%、女性8.0%だが、85歳以上になると男性34.4%、女性39.7%と大幅に上昇している。

調査結果から、60代後半における老後の備えに対する意識が特に高いことがうかがえる。年代的にも職業生活から引退し、老後生活に対する備えを積極的に行っている人が多数いると考えられる。

ひとり暮らしの高齢者は保険加入率が低い

家族形態別では、ひとり暮らしの高齢者とそれ以外の高齢者との間に明確な差が見られる。いずれも加入していないとの回答は、ひとり暮らしの高齢者が25.4%であるのに対し、ひとり暮らし以外の高齢者は15.5%と9.9ポイントの差がある。

保険の種類別では、特に生命保険においてその差が顕著だ。ひとり暮らしの高齢者の生命保険加入は39.6%である一方、ひとり暮らし以外では60.5%と20.9ポイントもの差がある。同様に病気やけがのための保険も、ひとり暮らしの41.5%に対してひとり暮らし以外は53.3%と、11.8ポイントの差がある。

この結果は、ひとり暮らしの高齢者が経済的に厳しい状況にあるか、あるいは保険に加入する必要性を感じていない可能性を示している。生命保険に関しては配偶者や子どもなど、家族と同居している高齢者に比べ、ひとり暮らしの高齢者は家族への保障という主目的の必要性を感じにくいことも一因かもしれない。

保険への加入傾向から見える老後の備え

老後の収入として年金が主となる人も多いことだろう。年金以外の備えとして、貯蓄や保険が選択肢となる一方で、そのほかにも現役のうちからできる準備として活用できそうなものにNISAやiDeCo(個人型確定拠出年金、イデコ)などの資産形成支援制度がある。これらの制度は運用時の利益に本来ならば必要な税金がかからないなどの優遇措置が設けられている。

調査でも、同様の措置がある企業年金の加入状況は13.0%と前回8.5%から4.5ポイント上昇している。勤務先に制度があれば詳細を今一度確認したい。多様な選択肢を視野に入れて老後に備えることが必要だ。

●老後資金に不安が募る一方で、本当に必要なものとは。後編「「老後に必要な備え」は“お金”ではなかった? …全国60歳以上2188人の切実な答えとは」にて詳報する。

調査概要 白書名:令和7年版高齢社会白書 調査主体:内閣府 公表日:2025年6月10日