円相場の現状|投機筋ポジションと今後の展開

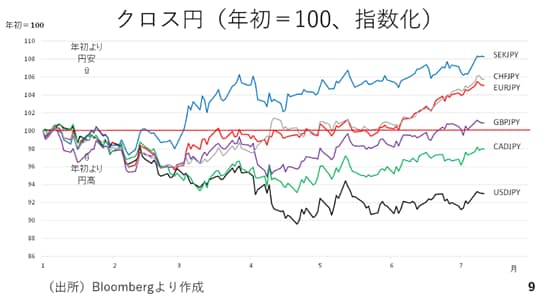

では、ここから円相場を見て行きましょう。ドル円とクロス円を指数化したグラフをみると、多くの通貨ペアが上昇、即ち年初よりも円安です(9ページ)。こうしてみるとドル円の下落もドル安が主な材料であって、決して円が強いわけではないことがわかります。

改めて、投機筋の円のポジションも見ておきましょう。依然として高水準の円ロングですが、ここ最近ではピークアウトする動きがみられています。ヘッジファンドなどが含まれるレバレッジのファンド勢や中長期目線で投資をする年金などを含むアセットマネージャーのポジションでもやはり円ロングの拡大がピークアウトしています(10ページ)。

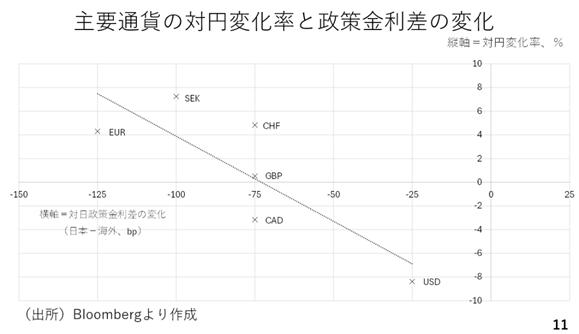

ここで、各国の政策金利と為替相場の動きを見ておきましょう。横軸に日本との政策金利の差、縦軸に当該通貨の対円変化率をとっています。横軸を左に進むほど日本よりも政策金利が下がったことを意味しています(11ページ)。

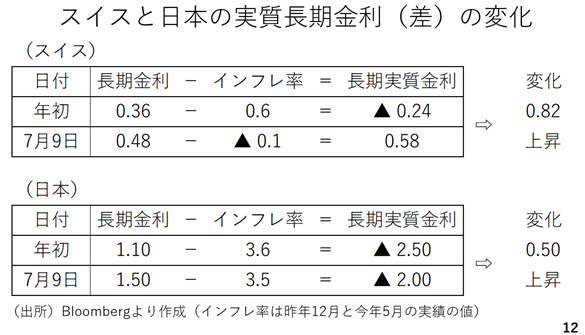

例えば、スイスの場合、今年0.5%ポイントの利下げが行われ、0.25%ポイントの利上げが実施された日本に対し、スイスから見た日本との政策金利の差は年初来、スイスフラン安円高を示唆する方向に年初来0.75%ポイントも変化しました。ところが実際にはスイスフランは円に対し、逆に約5%も上昇しています。足元ではFRBの利下げによってドル安円高が進むとみられていますが、そうした見方が正しければ、この散布図のデータは右上方向に向かって連なっていなければなりませんが、実際には海外の中央銀行が利下げをすればするほどその通貨に対して円安が進む動きになっています。もちろんそんなはずはありません。このグラフが示唆していることは、金融政策の方向や政策金利の動きは為替相場にさほど影響していないということです。では、何が為替相場に影響しているのか。それはかねてよりお伝えしてきた通り、長期金利からインフレ率を差し引いた実質長期金利の動きです。例えば先ほどのスイスの場合、年初よりも0.8%ポイント、長期の実質金利は上昇しています。日本の長期実質金利は0.5%ポイントしか上がっておらず、これがスイスフラン高円安の要因と考えられます(12ページ)。

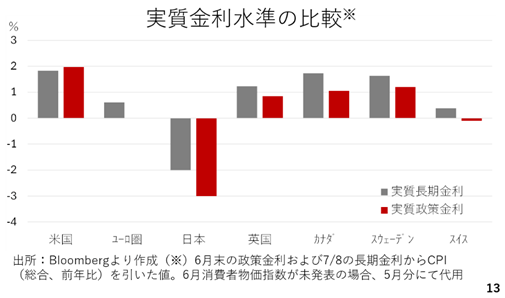

そこで、現在の主要通貨の実質金利を政策金利、長期金利に関して見てみますと、日本は諸外国よりも低いばかりか水準としてもマイナス圏に留まっています。こうした状況では、海外で利下げが進んだとしても持続的に円高が進むことは非常に難しいと考えられます(13ページ)。