主要通貨の動きから見るドル堅調の要因分析

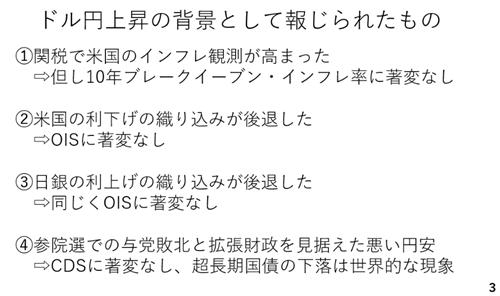

ドル円上昇の背景がいくつも報じらました。まず、➀関税によるアメリカのインフレ率が高まり、利下げが遅れるとの見方です。ただ、市場で観察されるインフレ期待、10年物ブレークイーブンインフレ率を見る限り、大きな変化は見られていません。次に、➁アメリカの利下げの織り込みが後退したとの報道もありましたが、OIS市場を見る限り、利下げの織り込みに大きな変化はみられていません。また、③日銀の利上げの織り込みが後退し、円安が進んだとの見方もきかれましたが、同じくOIS市場で日銀の利上げの織り込みに大きな変化はありませんでした。このほか、➃参議院選挙での与党の苦戦とその後の消費税率引き下げといった財政拡張から連想される悪い金利上昇が円安をもたらしたとの見方もありましたが、クレジットデフォルトスワップ市場でそうした変化見られていません。超長期国債の利回り上昇は日本に限った現象ではなく、財政に起因する円安ということでもないでしょう。

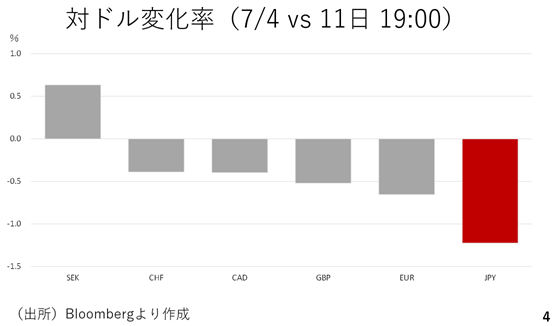

そこで改めて今週の主要通貨の対ドル変化率を確認します。先週の反動から上昇したスウェーデンクローナを除き、多くの通貨がドルに対して下落するなどドルが堅調に推移しました。特に弱かったのが円であり、その次に弱かったのがユーロです(4ページ)。

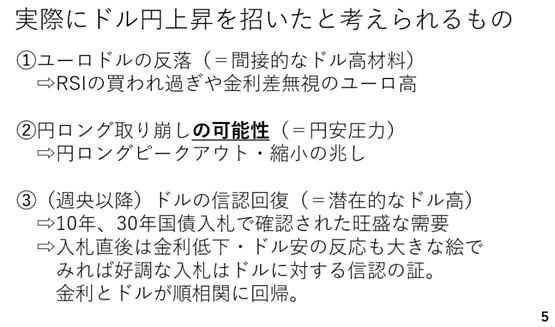

これらを踏まえると今週のドル円上昇を招いた一因にまずユーロドルの反落が挙げられ、そこに円ロングの取り崩しが加わった可能性があります。また、米国債の入札も好調でした(5ページ)。

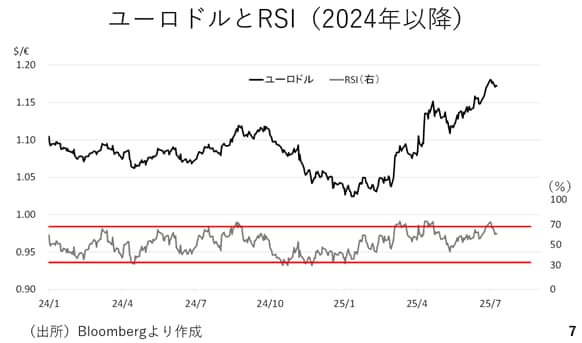

ユーロドルは、RSI(相対力指数)で買われ過ぎのシグナルも出ており、金利差を無視したユーロ高が進んでいた点をこれまでも紹介してきました(7ページ)。また、後述する通り、円ロングの取り崩しが円安を招いた可能性もあります。特に最近では円ロングの拡大がピークアウトして縮小に向かっていました。このほか、ドルの信認回復も挙げられます。今週のアメリカ10年物、30年物国債の入札ではいずれにおいても旺盛な需要が確認されました。入札直後こそ債券が買われて金利が低下し、ドル安が進む反応もみられましたが、少し長い目でみると好調な入札結果はドルに対する信任の表れととらえることができます。

尤も、悪い金利上昇の一種であるアメリカの10年物タームプレミアムの拡大には要注意です。トランプ減税の恒久化を含む減税法案の成立後、再び上昇する動きがみられています(8ページ)。まだ、7月8日分のデータまでしか公表されていませんが、これがさらに上昇し、再び悪い金利上昇がドル安につながるリスクを念頭に置く必要はあります。