ユーロとドルの関係は

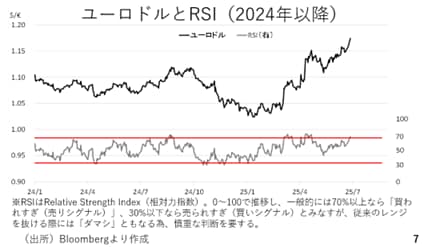

改めてユーロドルとRSIを見てみます。RSIは相場の過熱感を表す指標です。70%以上だと買われすぎ、すなわち売りシグナルであることを示します(7ページ)。

現在その70%を超えており、一旦ユーロ売り・ドル買いで対応すべきという見方になります。ただ、RSIはこれまでのレンジを超えていくような大相場、例えばユーロが続伸して1.2や1.25に向かっていく場合、買われすぎのシグナルが点灯したまま相場が上がっていきます。この場合、買われ過ぎとのシグナルは「だまし」だったということにもなる為、慎重な判断が必要です。

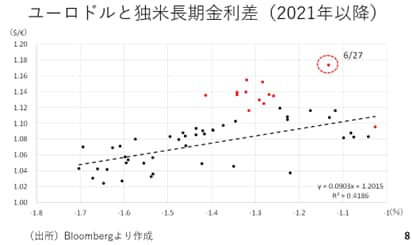

そこで、2021年以降の週次データより、ユーロドルを縦軸、ドイツと米国の長期金利の差を横軸に置いた散布図を見てみましょう。現状では米国の長期金利の方が高いですから、金利差はマイナスです(8ページ)。

2025年4月以降のデータが赤い散布図です。相互関税が公表されてからドル安が進んだ結果、足もとでは金利差で想定される水準よりも大幅なユーロ高ドル安となっています。この赤い散布図が今後のスタンダードになっていく可能性もありますが、やはり2021年以降でみるとユーロ高方向に離れすぎていると考えられます。今後、関税交渉が進展するに連れ、現在のユーロドル1.17台は少々やりすぎと感じます。

実際、足元では米国株が反発し、ナスダック指数などは史上最高値目前に迫っています。前回(第37回)でもお伝えした通り、30年国債入札も好調であり、米国では株、債券とも4月以降のトリプル安の状況を脱しつつあります。そうした中で米ドルだけが下がり続ける動きは不整合と言えます。現時点では少しずつドルが持ち直していく可能性の方が高いと判断しています。

―――――――――――――――――――――――――

さて、足元では日本と各国の政策金利の差が縮小している。一方で円高にはならない。その要因とは。後編:金融政策の違いは円高を招くのか、それとも…。各国の実質金利を比較して見えてくるものにて詳細をお届けする。

「内田稔教授のマーケットトーク」はYouTubeからもご覧いただけます。