ファイナンシャル・ウェルビーイング(Financial Well-being、以下FWB)とは、「自らの経済状況を管理し、必要な選択をすることにより、現在及び将来にわたって、経済的な観点から一人ひとりが多様な幸せを実現し、安心感を得られている状態」のことを指します。ミライ研が「FWBの充足度と年収の相関」について、国内1万人に実施した独自アンケート調査の結果では、年収が高いほどFWB度が高い人の割合が増える傾向がみられます。

一方、「年収が高いのにFWB度が低い人」や「年収が低いのにFWB度が高い人」も相応の割合で存在しています。今回は同じ年収区分でもFWB度が高い人/低い人はどんな人なのか、その特徴を分析します。

●前回記事:【年収700万円以上で「経済面の満足度が低い人」は12.8%も存在! 1万人調査で判明した年収とお金のウェルビーイングの関係】

年収とFWBの関係

調査では、本人の年収を「700万円以上」、「300万円以上~700万円未満」、「300万円未満」の3区分に分けた上で、同じ年収区分でもFWB度が高い人/低い人について、それぞれ金融行動の特性を検証しました。

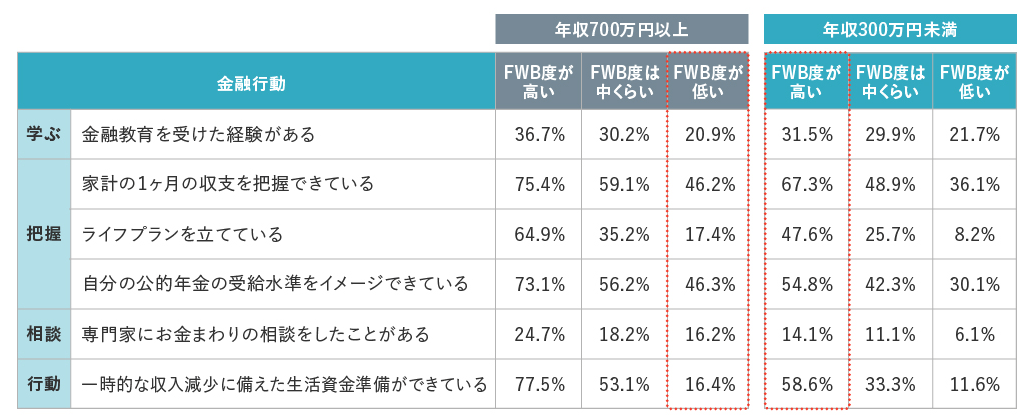

具体的な金融行動とは、ミライ研がFWBの向上にむけて重要だと考えている「①学ぶ」「②把握」「③相談」「④行動」の4つのステップにおける、金融教育の経験、家計収支の把握、ライフプランの策定、公的年金の把握、外部知見の活用、収入減少時への備えの6つです。

まず、「年収が高いのにFWB度が低い人」の特徴を確認すると、【図表1】の左側のようになりました。

【図表1】年収が高いのにFWB度が低い人/年収が低いのにFWB度が高い人の特徴

「ファイナンシャル・ウェルビーイングと金融リテラシーに関する意識と実態調査」(2024年)

①学ぶ:金融教育を受けた経験がある人が相対的に少ない。

②把握する:1カ月の収支を把握している人が相対的に少なく、特にライフプランを立てている人は2割弱と圧倒的に少ない。自分が受け取る公的年金の受給水準をイメージできている人は半分以下。

③相談する:将来設計に外部知見を活用している人が相対的に少ない。

④行動する:一時的に収入が減少する場合に備えて、生活資金を準備できている人が極めて少ない、

といった特徴がみられます。

例えば、「ライフプランを立てている」と答えた方は17.4%にとどまりますが、収入が多くても今後の家計設計ができていないことから、現在及び将来の家計状態に不安を覚え、FWB度が低いのではないかと推察します。また、「収入減少に備えた準備がある」割合も16.4%にとどまり、他と比べて極めて低い結果です。

さらに回答者の年代の分布を踏まえると、興味深い結果が浮かびます。各年収区分における年齢分布を確認すると、「年収300万円未満」ならびに「年収300万円以上~700万円未満」の区分では、18歳から69歳までの年代が大きな偏りなく分布しています。一方、「年収700万円以上」の層は、40~50代がおよそ3分の2を占め、年齢が高い層で構成されています。

一般的には高年収で年齢も高い人たちは、所得面の余裕を活用して多様な金融行動に取り組む機会が増えそうに思われます。40~50代は住宅ローン返済や子の教育費などで出費がかさむ年代であるため、年収が高くとも家計収入の大半が費消されているような場合は、「稼いでいても資産形成が進まない」状態も想定されます。そうであれば「家計に自信が持てない」ことからFWB度が低くなるのも頷けます。