コロナ禍からV字回復 今期は増益計画も、関税で300億円下振れの可能性

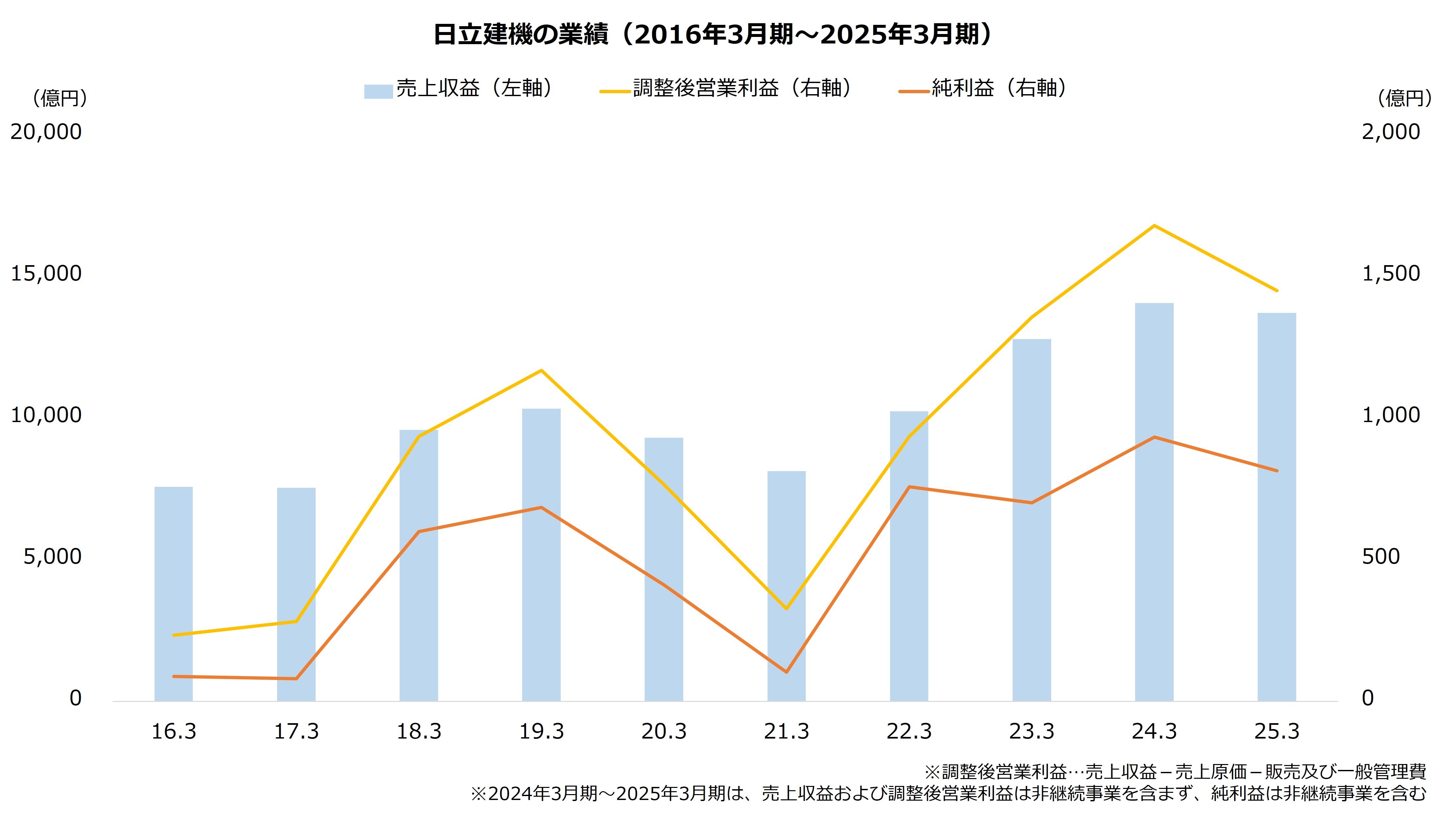

最後に業績を振り返ります。日立建機はコロナ禍からの回復が顕著です。

2021年3月期は2期連続の減収減益でした。コロナ禍に伴う建設機械の需要低下や円高影響で売り上げが減少し、利益も減少しました。以降は需要の回復や円安影響から一転して増収増益が続きます。2024年3月期は過去最高業績を記録しました。

直近の2025年3月期は4期ぶりの減収減益でした。鉱山機械の需要からアフリカやオセアニアでは増収となった一方、北米や欧州などで減収となり、連結では2.5%の減収です。利益は円安による押し上げがあったものの、販売数量の減少が重く、連結で調整後営業利益は13.7%減となりました。

出所:日立建機 決算短信より著者作成

次に今期(2026年3月期)の見通しです。今期は増収増益を計画します。油圧ショベルや鉱山機械は世界需要の減少を見込むなか、バリューチェーン事業や米州の独自展開を拡大することで売り上げは前期並み、利益は増加を予想します。

【日立建機の業績予想(2026年3月期)】

・売上収益:1兆3750億円(+0.3%)

・調整後営業利益:1510億円(+4.1%)

・純利益:830億円(+1.9%)

※()は前期比

※2025年3月期時点における同社の予想

出所:日立建機 決算短信

なお、今期の見通しに米国の関税影響は織り込んでいません。数値には含まないものの、調整後営業利益ベースで300億円程度の影響があると日立建機は試算します。

日立建機は、売価への転嫁やレンタル事業の強化などを通じ、関税影響の抑制に努める計画です。

文/若山卓也(わかやまFPサービス)