問題はドル安

その点、トリプル安のうち、ドル安が最も問題だと考えられます。過去1年間の米国の長期金利とドル指数を重ねるとこれまで両者は整合的な動きを辿ってきたものの、4月に入って様相が変わったからです。即ち、金利が上昇しても為替市場ではドル安が進むという両者が逆行する動きが見られるようになりました。トリプル安の中ではドル安が最も説明が難しい動きと言えます。

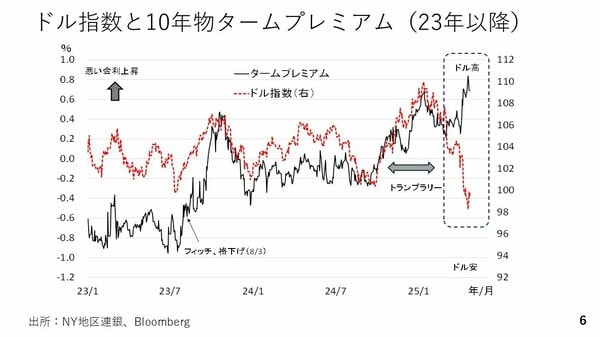

これまでのマーケットトークでお伝えしてきた通り、長期金利は期待潜在成長率と期待インフレ率と悪い金利上昇(プレミアム)の合計です。足元ではタームプレミアムが拡大しています。タームプレミアムとは、「長期間国債を保有することによって生じる価格変動リスクに対して投資家が求める対価」と定義され、タームプレミアムの拡大はいわゆる悪い金利上昇を意味します。そこで最近生じた「悪い金利上昇」とその際のドルの動きを振り返ってみます。例えば、2023年8月にフィッチ・レーティングが米国債を「AAA」から「AAプラス」に格下げした後、「悪い金利上昇」が起こった際、ドル高になっています。2024年秋以降のいわゆるトランプ再選と財政拡張を見越して「悪い金利上昇」が起こった場面でもやはりドル高でした。ところが、今回はタームプレミアムの拡大と長期金利上昇に対してドル安が進みました。