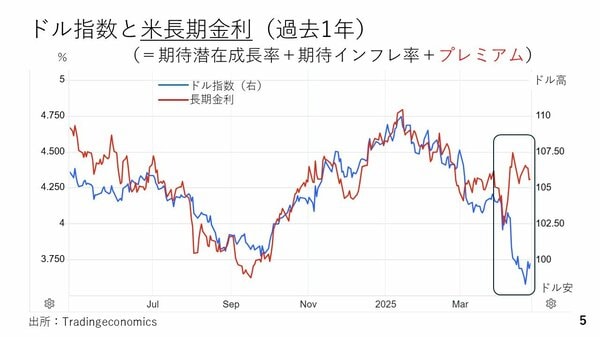

第28回のメインテーマは「複数のドル反転の兆し」です。2025年4月に起こった米国トリプル安の内、特に問題だったのはドル安だったとみていますが、その動きが和らぐ可能性が高まってきている点をご説明します。

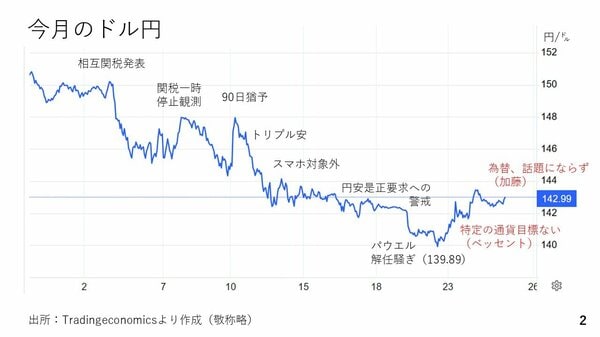

まず、4月のドル円相場を簡単に振り返ります。4月2日にトランプ政権から相互関税の詳細が発表されました。関税率が予想を大きく上回ったことから、市場では緊張感が高まりました。米国ではトリプル安が起こる一方、日本円については「円安是正を迫られ、円高になる」との警戒感が非常に高まりました。

加えて4月21日週には、トランプ大統領の「パウエル議長を解任する」という発言を受け、FRBの信認低下をテーマに、ドル安が進む場面もありました。そのためドル円は一時139円89銭まで下落しました。

一方、その後はベッセント財務長官から「特定通貨の目標は定めない」との発言が出ました。また4月25日、日米財務相会談を終えた後、加藤財務大臣からも「米側からは為替水準の話題はでなかった」といった趣旨の発言がきかれた結果、円高警戒がかなり和らぎ、ドル円は143円台まで持ち直しています。4月21日週の株式相場も、為替の円高警戒が一服した動きを受けて、週末にかけて持ち直しています。

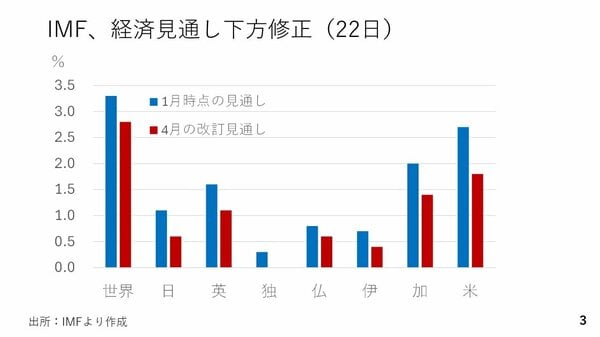

次に4月22日に1月分の見通しがアップデートされたIMFの経済見通しを見ていきます。世界全体は3.3%から2.8%と0.5%ポイント下方修正しました。細かく見ると関税引き上げ当事国である米国の引き下げ幅がG7の中では最も大きなものになっています。

ここから、4月1日と4月24日時点のG7の株と長期金利を比較してみます。まず、左側の主要株価指数の変化率をみると、米国株は確かに下がっていますが、株安は世界的な動きでもあり、下落率をみても米国は真ん中です。

また、米国の長期金利が上昇しましたが、カナダでは米国以上に長期金利が上がっています。そもそも米国の長期金利上昇は、議会で議論されているトランプ減税の延長や債務上限の引き上げといった財政拡張の議論が影響していると言えます。これらを踏まえると株、米国債の下落はそれほど問題視しなくてもいいとの見方ができます。