決算書は企業の成績表とよく言われています。個別株への投資をしている人、あるいはビジネスパーソンとして、チェックしている人は多いはず。しかし、好決算を発表しても、株価が期待どおりに動かないことがあります。投資家や経営者は、どのように決算書を見ているのでしょうか?

資金繰り・経営改善コンサルタントの瀬野正博氏は、「経営指標の計算結果から、一見すると優良企業に見えて、本当は逆の経営状態になっていることもある」と語ります。

決算書の「違和感」を見つけられるように、瀬野氏に売上高を例にして、STEP1からSTEP7の流れで分析方法を紹介してもらいます。(全4回の4回目)

●第3回:「成長」と「拡大」を混同しないために、売上高と必ず一緒に見るべき数字は?

※事例「株式会社 成長の可能性がある」の損益計算書は第1回の文末に掲載しています。

※本稿は、瀬野正博著『決算書の違和感からはじめる「経営分析」』(日本実業出版社)より、一部を抜粋・再編集したものです。

STEP6 異常な増加ではないか

「売上高の増加率が高いほど経営上は良好」と判断できますが、急激な売上高の増加率は注意してください。売上高増加は売上債権や棚卸資産の増加を招き資金繰りを悪化させるだけではなく、次のような可能性があるからです。

1. 無理な販売

経営者が売上高しか見ていないような企業であれば、値下げ販売してでも売上実績をつくろうとしているかもしれません。

あるいは銀行から融資が受けられなければ倒産するとの恐怖心から、例えば、成長している企業を装うため売上高の架空計上をすることがあります。

ただし、粉飾あるいは値下げの結果として売上高が増加をしていれば、利益率低下や売上債権の増加といった異常が表れます。

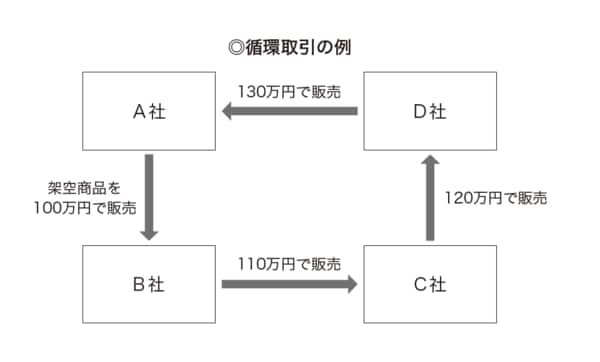

2. 循環取引の疑い

これは粉飾方法の1つですが、1社ではなく複数企業が協力して循環取引をしていることがあります。下記の図のように、複数の企業で架空の取引を繰り返し、業績が好調なように装うのです。

A社はB社に100万円で販売しますが、D社から130万円で仕入れ、それをまたB社に販売、いずれどこかでストップするまで続けます。

その結果、架空の売上高と仕入高(あるいは外注費)がどちらも膨らみ、成長拡大している企業に見えるのです。

特にソフトウェア業は、無形のサービスを提供するため実在性の確認が難しいこともあり、容易に架空取引を偽装できるため頻発しています。

3. 従業員数と売上高の増加に異常はないか

不正な方法によって売上高を増加させても、利益率の低下や架空の売上債権の発生で異常を見つけることができます。しかし、それをうまく隠した粉飾をしていることもあります。その場合には、従業員数と売上高のバランスを見てください。

従業員数が一定でも売上高はある程度の規模まで増加を続けることはあるでしょう。しかし、一般的には売上高の増加に伴い従業員数も増えていくものです。人件費が一定なら外注費が増加するはずです。決算書の人件費や外注費が増加せず、企業を訪問しても従業員が増えている様子が見られなければ架空計上が疑われます。