STEP7 売上高の予想は実現可能性が高い内容か

売上高が増加傾向にある企業は、今後の見通しに大きな不安材料がなければ、これからも成長が期待できると考えられます。ここでは、これから増加すると予想される企業を考えてみます。

例えば、売上高の減少が続き赤字決算、資金繰りが悪化したため、リスケジュール(返済条件の変更)を銀行に相談するような企業です。

これから抜本的な経営改善を実施するのですが、いくら無駄な費用を削減し利益を出そうとしても限界があります。経営を立て直して軌道に乗せるためには、売上高の増加がどうしても必要です。

1. 経営者が考える売上計画は疑ってみる

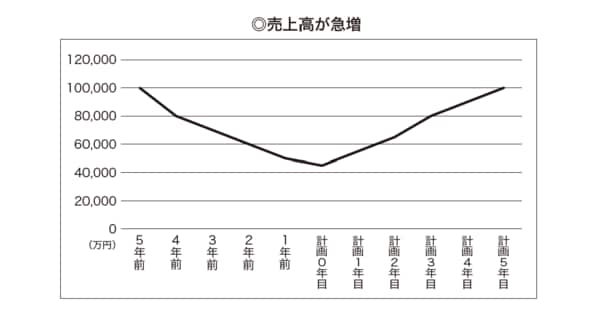

売上高の減少に悩む企業によくあるのが、何の根拠もなく売上高が急増する計画です。銀行からの評価を気にして作成されることが多いのですが、毎月の返済額から逆算して算出した売上高を、実現不可能な数字であっても計画書に書き入れてしまうのです。

その結果、下のグラフのような売上予想が作成されます。

これまで減少が続いてきたにもかかわらず、突然急増を始めています。販路の開拓が成功し取引先が急増したのなら、このような売上の見通しはたしかにあり得るでしょう。

しかし、経営者にヒアリングしてみると根拠の薄い計画であることが非常に多いので、銀行員は企業から経営改善計画書を受け取っても売上計画は疑ってみることが必要です。

2. 実現可能性の高い数値計画で

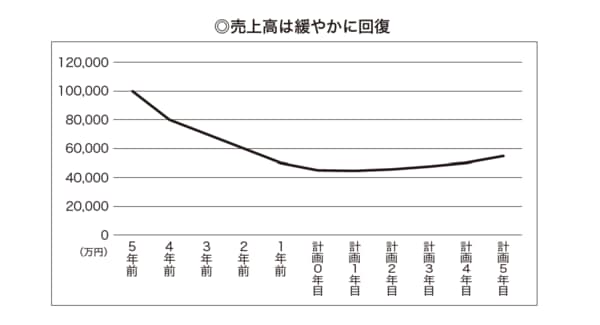

これから何をすべきか具体的な改善策が明確になっても、行動して結果が出るまでにはある程度の期間を要します。特に銀行員は、下のグラフのように緩やかな回復をするのが保守的であり自然と考えます。

販路開拓に成功したなど明確な根拠があれば、売上高が急増する予想を立ててもかまいません。

しかし、コスト削減のように社内だけで進めることができるものとは違い、取引先の影響を受けます。特に経営計画を策定する際、どれだけの売上高を見込めるか容易に計算できないことがあるでしょう。計画と実績に大きな乖離が発生すると計画内容そのものの信用性を失いますから、特に計画0年目(数値計画を作成している進行期)で予想を大きく外すことがないよう実現可能な数字を立てるようにします。

そしてコンサルタントも、数値計画が異常に強気な内容でないか、実現可能性が高いのか、外部の視点からアドバイスをします。

決算書の違和感からはじめる「経営分析」

著者名 瀬野 正博

発行元 日本実業出版社

価格 1,980円(税込)