決算書は企業の成績表ともいえます。ビジネスパーソンにとっても投資家にとっても、決算書を読み解く能力は欠かせません。

とはいえ、数字がずらりと並んだ決算書をただ眺めているだけでは、イメージがわきにくいことも。そこで、中京大学国際学部教授の矢部謙介氏は、ビジネスや投資に活かせる「おもしろい」決算書の読み方を提案しています。それは、決算書をビジュアル化し、ビジネスと結びつける方法です。さらに、競合他社と比較することで、ビジネスモデルや戦略の違いがより明確に浮かび上がります。

今回は入門編として、矢部氏に半導体産業の貸借対照表(B/S)を例に挙げて解説してもらいます。(全4回の4回目)

●第3回:ゲームからAIに変革を遂げたエヌビディア…戦略が反映されていた決算書の項目とは?

※本稿は、矢部謙介著『会計指標の比較図鑑』(日本実業出版社)の一部を抜粋・再編集したものです。

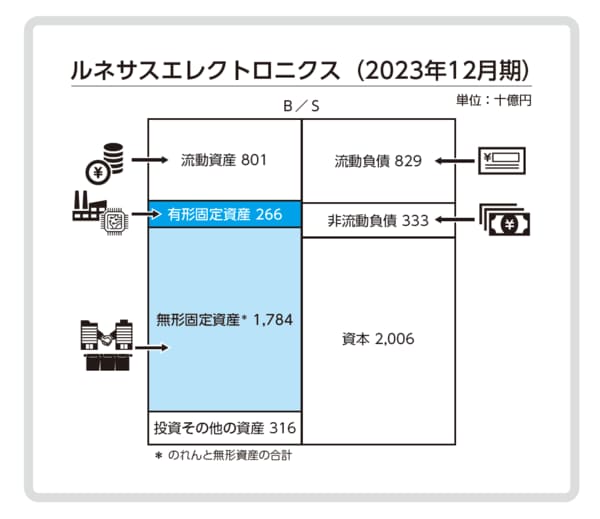

M&Aで成長を加速するルネサスのB/S

下記はルネサスのB/Sを比例縮尺図に図解したものです。

B/Sの左側で最大の金額を占めているのは、無形固定資産(のれんと無形資産の合計、1兆7,840億円)です。この無形固定資産の多くは、のれん(1兆3,620億円)です。

のれんや無形資産を計上する主な要因となったのが、大型M&Aです。

ルネサスは、2013年9月に事実上国有化されて以降、不振の携帯電話(フィーチャーフォン)向けSoC(System on a Chip、コンピュータの中枢となる機能を統合した半導体チップ)事業を売却するなど、大規模な事業構造改革を進めてきました。

その後、ルネサスは大型M&Aで反転攻勢に打って出ます。

2017年2月には車載・産業用の電圧制御用アナログ半導体などに強みを持つインターシルを32億1,900万ドル(ルネサス公表ベースで3,219億円)で買収。2019年3月には情報処理用アナログ半導体を手掛けるIDTを67億ドル(同7,330億円)で、さらに2021年8月に電力用アナログ半導体に強みを持つダイアログ・セミコンダクターを48億ユーロ(同6,240億円)で買収し、アナログ半導体事業の強化を進めてきました。

3社合計で1.5兆円を超える規模の買収を行なってきたことが、ルネサスのB/Sに多額の無形固定資産が計上されている理由です。

なお、ルネサスが会計基準として採用しているIFRS(国際財務報告基準)では、のれんの償却(定期的な費用化)を行なう必要はありませんが、買収先から得られる将来キャッシュ・フローの予想が大きく減少した場合、のれんを減損(のれんの資産価値を切り下げ、その分を損失として計上すること)しなければならないリスクがあります。

無形固定資産の金額が資本の約9割に相当することを踏まえれば、ルネサスとしては、買収先とのシナジー(相乗効果)を発揮することで、のれんの減損リスクを顕在化させないことが必要です。