順調な足取りを持続も、さらにプラットフォーマーモデルを追求

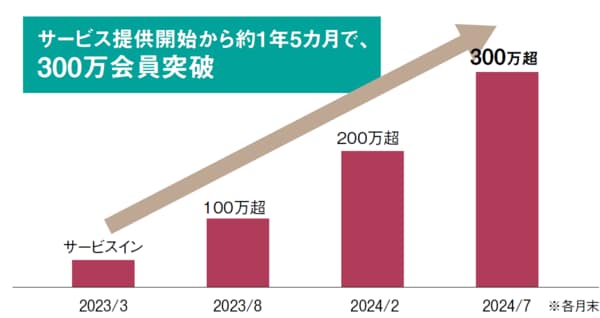

反響の大きさは実績となって直ちに表れた。会員数の推移を追ってみると、開始から半年が経過した2023年8月末には100万会員に達して、1年後の2024年2月末には200万会員、さらに同年7月末には300万会員を突破した(図 参照)。足元でも会員数は伸びて、2024年11月末時点で350万会員を超えた。

●図 会員数の推移

開始後、銀行、クレジットカードなど業界関係者の反応も大きかった。なかには「システム投資が巨額であり、Oliveの収益性が大きく伸びなければ、システムの減損処理で同グループの収益には逆風が生じかねない」というネガティブなトーンの指摘もあった。ビジネスモデルの優位性は認めざるを得なかっただけに、独走するフロントランナーの失速を祈りたいという複雑な心境がにじみ出た発言と言っていい。

しかし、会員口座数のみならず、Oliveは順調な足取りを持続している。カード等の利用率、つまり、口座稼働率などは「当初想定レベルの数十パーセントアップで推移している」(伊藤氏)し、例えば、クレジットカードを通じた投資信託の積み立ては月額約800億円テンポで進捗して、販売累計額は1兆円を超え、SBI証券の仲介口座数は約90万件に達した。どこをみても良好である。実際、Oliveの収益性についてSMBCグループは「2024年度に単年度黒字化を実現し、2026年4月からの次期中期経営計画期間中に期間収益によるシステム償却費を含む累損解消」を掲げるまで自信を深めた。

一方、預金はどうか。三井住友銀行の個人預金残高は、2024年9月末時点で前年同期比約1兆5000億円増加した。その主要因は流動性預金残高の増加(同比約1兆6000億円増)である。これは「Oliveを中心とする施策で預金獲得が進んでいる」という同行の説明を裏付けているように思える。

2023年2月3日、Oliveのお披露目会見の際、太田純、大西幸彦の両トップは、イールドカーブが立つことによる預金獲得メリットを強調した。その後、日銀の政策変更を受けて「金利の復活」が実現し、多くの銀行が預金獲得に目の色を変え始めた。ネット銀行などはうたい文句の「高い預金金利」を一段と強調し、この先、それに引きずられるように伝統的な銀行のなかにも預金金利引き上げの動きが強まってもおかしくない。そうしたなかで、Oliveを投下したSMBCグループではデジタルプラットフォームに預金口座を結び付けるという仕組みが金利水準とは別の預金吸収力を発揮するにちがいない。

SMBCグループはOliveの会員数に関して、「サービスインから5年で1200万会員」という計画を明らかにしてきた。キャッシュレス時代が本格化しているとはいえ、単体のカードサービスモデルで1200万会員というレベルは前代未聞の高さである。それに対して、どう挑んでいくのか。

「モバイル総合金融アプリであるとはいえ、現状、外貨預金、住宅ローン、カードローン等々、着手していないサービスは少なくない。また、旅行サービス導入を決めるなど、非金融分野でも今後追加していけるサービスはある」

伊藤氏が明かしたこのアイデアは、太田純氏が生前、力説していたプラットフォーマーモデルの追求が途絶えずに続いていることを示している。