シリーズ最終回は、若年層の「負債返済と資産形成の両立」の今後についてです。

「返貯両道」は持続するか? ~カギは外部環境変化よりライフステージの進行~

まず、「返しながら貯める・増やす」の持続性を考えてみます。

昨年8月の「史上最大の暴落」を含め振れ幅が大きい日本の株価動向や、トランプ政権発足による世界市場の不安定化は、投資初心者の不安を掻き立てる要素となっているかもしれません。ただ、若年層の投資は長期・分散・積み立てが主流です。

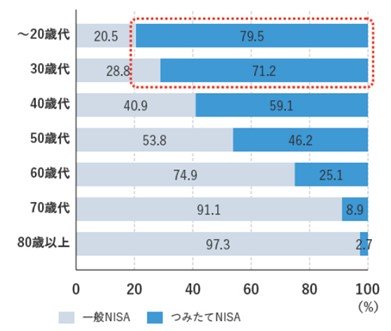

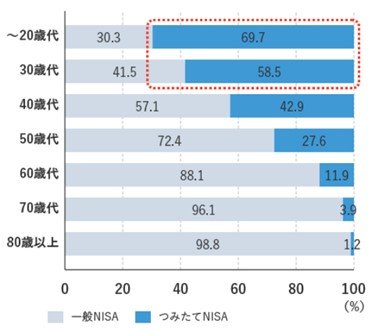

2023年末の数字になりますが、NISA口座数は20代が231万、30代が370万で合計600万口座を超え、同残高はそれぞれ1兆円、2.7兆円で合計3.7兆円まで増加しました。このうち、口座数の7~8割、残高の6~7割をつみたてNISAが占めています(図表1、図表2)。

【図表1】年齢別にみたNISA口座数の一般/つみたて比率(2023年末)

(出所)図表1、2ともに金融庁「NISA口座の利用状況調査」

【図表2】年齢別にみたNISA口座残高の一般/つみたて比率(2023年末)

また、前回も書いたように、現在の若年層は、老後の生活資金は自らの資産形成でという「自助努力マインド」が高い世代です。

●参考記事:【返済と資産形成を両立させる“返貯両道”が今ドキ? 「まずは負債返済、資産形成はその後」の定説が崩れ始めた要因は…】

こうした点から、最近の株価変動が若年層の投資行動に与える影響は限定的、というのが一般的な見方のようです。実際に、20~30代勤労者世帯の昨年9月(8月の株価大暴落後)の収支データを見てみたところ、金融資産純増額は前年同月の2割増し(13.6万円/月→16.3万円/月、20.0%増)、うち有価証券純購入額はざっくり2.5倍となっていました(1,795円/月→4,388円/月、144.5%増)※。「貯める・増やす」をいったん休んで、「返済一本」に切り替えている若者は少ないと推測されます。

※本稿に使用した統計(総務省「家計調査」)の月次データには、年齢別かつ住宅ローンの有無別のデータはないため、勤労者世帯全体(住宅ローンあり世帯、なし世帯合計)での分析結果となっています。

次に、「金利がある世界」への転換についてですが、住宅ローン金利、預貯金金利や債券金利ともに上昇しているため、住宅ローンや奨学金の返済負担が増加する可能性がある一方、利子所得の増加も見込めます。従って、「返貯両道」に対する作用はプラスマイナスどちらかに大きく振れるものではないと考えられます。

「返しながら貯める・増やす」が持続するかのカギを握るのは、上記のような株価や金利といった外部環境変化よりも、若年層自身が、今後40代、50代になっても現在と同じような家計行動をとり続けるか(とり続けられるか)どうかではないでしょうか。

子供が成長するにつれ教育費などの支出もかさみ、何かと物入りなライフステージに入ってきます。キャリア延長などに向けた自身へのリスキリング投資が必要になるかもしれません。そんな中でも返貯両道を貫こうとするのか、貫けるのか。こればかりは、正直未知数ですが、賃上げ基調の継続や、103万円の壁の見直し等による働く世代の手取りを増やす機運の高まり、資産所得の増加見通しなどは明るい材料と言えます。