統合後はすべて増収増益 今期も増益予想、想定外の損失も航空が好調

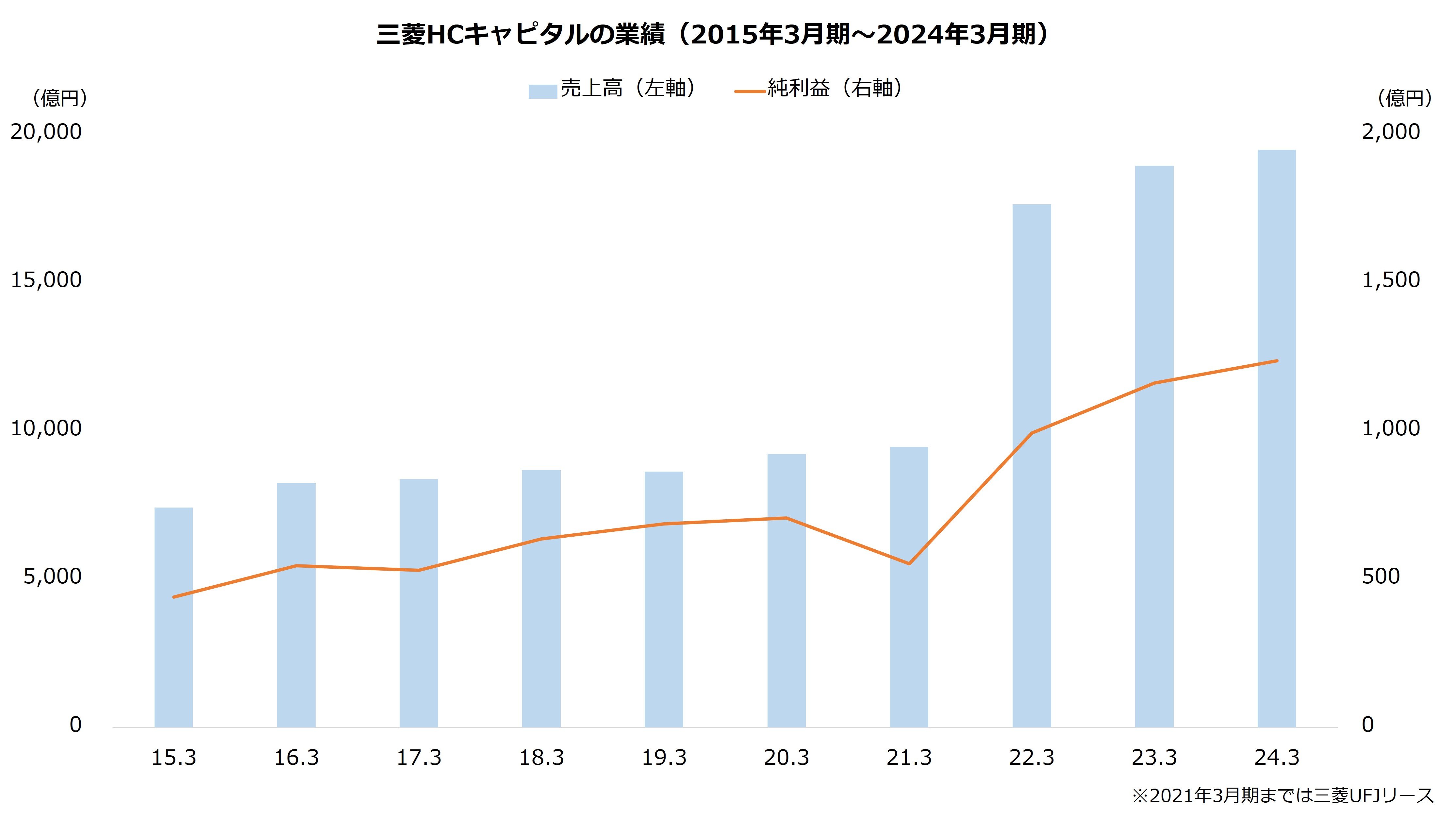

次に業績の推移を紹介します。

三菱HCキャピタルの業績は2022年3月期に大きく拡大しました。これは日立キャピタルとの統合が主因です。また同年に海上コンテナリース大手の米CAI社を連結子会社化したことも影響しています。

直近の2024年3月期は増収増益でした。統合の2022年3月期から起算すれば、増収増益は2期連続です。

利益は主に航空セグメントがけん引しました。市場が回復するなかで新規資産を積み上げたこと、またエンジン稼働率が向上したことから粗利益が改善しました。また貸倒関連費用で大口の戻り入れが生じたことも増益につながっています。

主力のカスタマーソリューションの利益は前期並みでした。前期の大口売却益のはく落による粗利益の減少を、政策保有株式の売却益の増加でカバーしました。

今期(2025年3月期)の業績予想は純利益のみ開示しています。純利益は前期比9%増の1350億円を見込みます。

【三菱HCキャピタルの業績予想(2025年3月期)】

・純利益:1350億円(+9.0%)

※()は前期比

※同第2四半期時点における同社の予想

出所:三菱HCキャピタル 決算短信

開示のある中間決算までの実績では、純利益は617億円となりました。前年同四半期比で17%の増益です。ただし、通期予想に対する進捗率は46%と、やや低調です。期首計画を上回る貸倒関連費用が生じたことが主な原因です。

貸倒関連費用は、主に米州運送セクターで生じました(海外地域セグメント)。商用トラックの運送業者の資金繰りが悪化し、延滞率が上昇しました。資金繰りの悪化は金利上昇やコロナ禍以降の受給バランスの悪化などが背景にあります。

もっとも、通期の業績予想は据え置かれています。航空とロジスティクスで計画を上回る業績を見込むこと、また環境エネルギーで下期に計画を上回るアセット売却益を見込むことが主因です。