単身者「年金や保険、金融資産が十分にある」が安心材料に

まずは単身者からです。

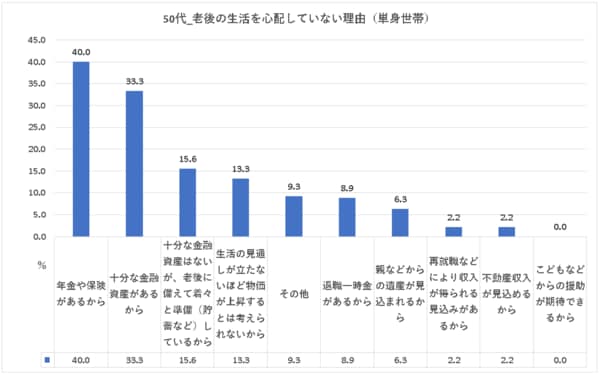

1位 年金や保険があるから 40.0%

2位 十分な金融資産があるから 33.3%

3位 十分な金融資産はないが、老後に備えて着々と準備(貯蓄など)しているから15.6%

4位 生活の見通しが立たないほど物価が上昇するとは考えられないから 13.3%

5位 その他 9.3%

老後の生活を心配していないと回答した50代単身者が、その理由として選んだものの1位は「年金や保険があるから」で40%でした。2位は「十分な金融資産があるから」33.3%。おおむね、心配な人とは逆の理由です。

一方の3位は「十分な金融資産はないが、老後に備えて着々と準備しているから」15.6%でした。結局のところ、老後に向けて十分なお金を用意できるかどうかが、老後生活への不安解消につながるようです。

ただ、老後不安でない理由の3位には「十分な金融資産はないが、老後に備えて着々と準備しているから」という回答も寄せられています。今現在は老後生活に不十分な資産額しか持っておらずとも、できるところから日々老後の準備を行っていくこと自体も不安の解消にもつながっていくのかもしれません。

たとえば準備の一環として、iDeCoの活用を検討してみても良いかもしれません。加入条件がある、一定の年齢まで取り崩せないといった注意点はありますが、掛金額が所得から控除されるため、所得税や住民税といった税金負担を減らしつつ老後資産を準備できる方法です。下記記事にて詳しく紹介していますので、参考にしてみてください。

【関連記事】50代、60代からiDeCoに加入するメリットはある? 4つのケースで紹介する活用事例

さて、50代の二人以上世帯で「老後の生活を心配していない」と回答した人の回答理由も見ていきましょう。

二人以上世帯では退職一時金が安心材料になる場合も

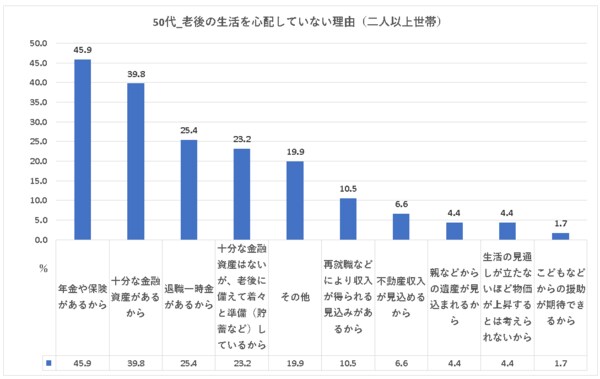

1位 年金や保険があるから 45.9%

2位 十分な金融資産があるから 39.8%

3位 退職一時金があるから 25.4%

4位 十分な金融資産はないが、老後に備えて着々と準備(貯蓄など)しているから23.2%

5位 その他 19.9%

老後を心配していないとの回答した50代二人以上世帯がその理由としてあげた1位は「年金や保険があるから」で45.9%でした。2位は「十分な金融資産があるから」39.8%と続きます。ここまでは単身者と変わりません。

異なるのは次の回答です。単身者では6位だった「退職一時金があるから」が25.4%で3位につけています。他にギャップが大きいのは「その他」が単身者より11%高い19.9%、「再就職などにより収入が得られる見込みがあるから」という回答も、単身者より約8%高い10.5%となっています。

逆に「生活の見通しが立たないほど物価が上昇するとは考えられないから」という回答を寄せた二人以上世帯は4.4%と単身者に比べて約9%下回る結果となりました。

厚生労働省の平均余命を見ると男性が81.09年、女性が87.14年といずれも80代を超えています(出所:令和5年簡易生命表)。60代に入ってからすぐ老後生活が始まると考えると、老後生活は20年以上続く可能性があるのです。

とはいえ、過度に老後生活を心配して気が滅入ってしまうのも考えものです。メンタルの不調が健康を害することにもなりかねません。

「老後の生活を心配していない」と答えた方々の理由を参考にしつつ、無理のない範囲で準備を進めてみるのが良いかもしれませんね。

<調査概要> 調査名/「家計の金融行動に関する世論調査2023年」(金融広報中央委員会) 調査時期/令和5年6月23日~7月5日 調査対象/単身世帯:全国2,500世帯(20歳以上80歳未満で単身で世帯を構成する者)、二人以上世帯:全国5,000世帯(世帯主が20歳以上80歳未満で、かつ世帯員が2名以上)、総世帯:令和3年調査より二人以上世帯、単身世帯の調査方法が同一となったことから、両調査の計数を合算する形で作成を開始した参考計表 調査方式/インターネットモニター調査