概要

NISA は引き続き高い買付額を維持している。また、投資信託への資金流入も高水準を維持している。NISA をきっかけとした貯蓄から投資への流れが定着しつつある一方で、資金流入は株式型の投資信託へ偏っており、長期分散投資が根付いているかは疑問である。本レポートでは NISA の現状を整理するとともに、2024 年第三四半期の投資信託のフローを分析し、投資家の投資行動の傾向を捉えていく。

主なポイント

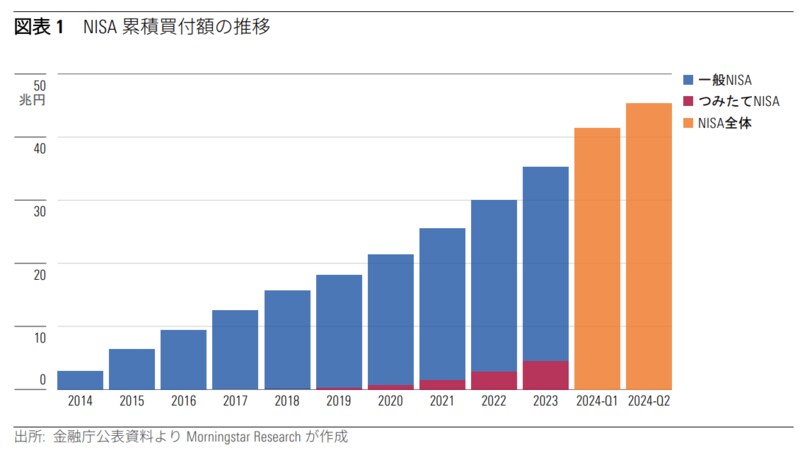

▶ 第二四半期の NISA 買付額は約4兆円、上半期累計で10兆円に到達した。2027年末までに累積買付額を56兆円とする政府目標は、大幅に前倒しされ 2025 年中頃までには達成すると予想される。

▶ 投資信託(一般公販のファンド)の設定額のシェアは、NISA 経由での買付が約 3割、NISA対象ファンドの NISA 口座以外での買付が約5割、NISA 対象以外のファンドの買付が約2割と推定。全体に占めるNISAのシェアは以前より増加しているが、設定額自体も NISA により底上げされているため、従来型の投資信託販売は引き続き堅調に推移している。

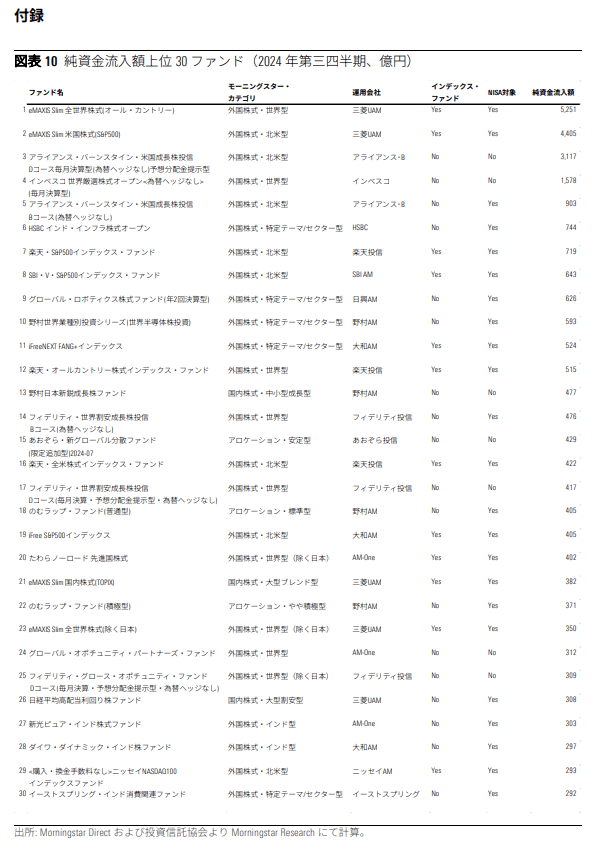

▶ eMAXIS Slim 全世界株式(オール・カントリー)と米国株式(S&P500)の 2 ファンドに加え、アライアンス・バーンスタイン・米国成長株投信Dコース毎月決算型(為替ヘッジなし)予想分配金提示型、インベスコ世界厳選株式オープン<為替ヘッジなし>(毎月決算型)の上位4ファンドだけで 1.4 兆円以上の純資金流入となり、市場全体の純資金流入の 4 割程度を占める。未上場株式組み入れファンドも登場。

▶ インデックス・ファンドが含まれる北米株式や世界株式、また日本株式が好調な資金フローを維持。上半期には大きく資金を集めたインド株式や新興国株式は、第三四半期も引き続き資金純流入は維持したが、流入ペースは鈍化。為替ヘッジ型のファンドや REIT は引き続き純資金流出。円高進行により為替リスクを懸念した一部の投資家の資金が、為替ヘッジ型に流入。売買タイミングを狙った投資は難しいので、投資家は相場を見極めることに注力するのではなく、自身が取れる為替リスク はどの程度かを見極めて、為替ヘッジの有無を判断するのが良い。

▶ 5つ星、4つ星のファンドへの純資金流入があった一方、2つ星、1 つ星のファンドからは純資金流出となった。投資家が過去のパフォーマンスを参考にしてファンドを選定していることの表れであり、このような投資行動はファンドの運用者に良い緊張感をもたらし、日本の投資信託市場がより健全に発展していくことに大きく寄与するものと考られる。

NISA 買付額の政府目標は早期達成へ

金融庁が 2024 年 9 月に公表した NISA 利用状況によると、2024 年第二四半期(4-6 月 期)の NISA における買付額の合計は 3 兆 9,565 億円であり、上半期累計で 10 兆円に到達した。第一四半期の 6 兆 1,777 億円からは減少したものの、引き続き高水準を維持している。

投資枠別買付額を見ると、つみたて投資枠の第二四半期の買付額は 1 兆 1,742 億円で、第一四半期の 1 兆 436 億円とほぼ同水準であった。成長投資枠の第二四半期の買付額は 2 兆 7,822 億円で、第一四半期の 5 兆 1,341 億円と比べ約半分程度の水準である。これは、前四半期のレポートでも述べたように、新制度開始の第一四半期に、成長投資枠を使いまとまった金額を投資した投資家が少なくなかったことの表れであろう。2024 年 8 月上旬の株式市場の急落や為替市場の急変を受けて、第三四半期の成長投資枠での買付額は、第二四半期と比べ減少するであろう。しかし、つみたて投資枠での買付額が今後も四半期ごとに1兆円超と想定すれば、2024 年の NISAでの買付額は 15兆円を超える可能性もあり、今年末には累積買付額¹ が 50 兆円を突破することもあろう。2027 年末までに累積買付額を 56 兆円とする政府目標は、大幅に前倒しされ 2025 年中頃までには達成すると予想される。

なお、NISA が国民の資産形成を支援する制度であることを踏まえれば、売却率の低下が望ましいことは、以前のレポートで触れた。この点については詳細な統計が公表されていないので、現時点で分析をすることは難しい。特に成長投資枠における売却率は、NISA が長期にわたる国民の資産形成を支援するという目的で活用されているかを見極める重要な指標であると考えており、今後の統計を待ちたい。

NISA 口座経由の投資信託の買付は約3割、NISA以外の買付額は増加

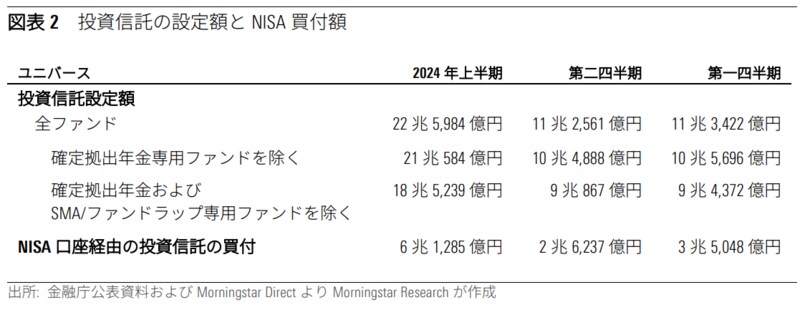

NISA口座における 2024年第二四半期の投資信託の買付額は2 兆6,237 億円、上半期累計では 6 兆 1,285 億円であった。NISA 口座経由の投資信託の買付は、投資信託全体のうちどの程度の割合を占めたのであろうか。

「買付額」の統計には売却分は含まれないため、投資信託の設定額(買付)から解 約額(売却)を差し引いた純流出入の金額と比べてNISA 口座経由の投資信託の買付額の割合を求めるのは正しくない。NISAにおける投信の買付額と比較すべきは、投資信託の設定となる。第二四半期の公募追加型株式投信全体の設定額は11 兆 2,561 億円、確定拠出年金専用ファンドを除くと10兆4,888 億円、確定拠出年金および SMA/ファンドラップ専用ファンドを除く(一般公販のファンド)と 9 兆 867 億円であった。よって、公募追加型株式投信にしめるNISA口座経由の投資信託の買付割合は23%-29%となる。上半期累計ではこの割合が27%-33%となるので、一般公販のファンドの設定額に占める NISA 口座経由の割合は約3割となる。

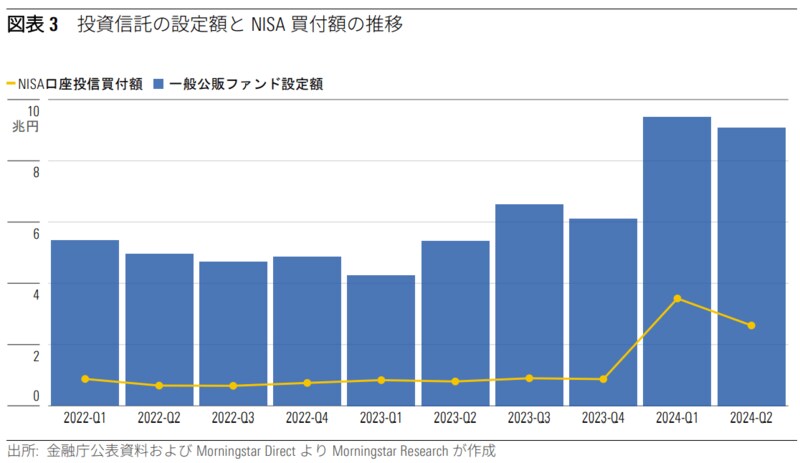

なお、第一四半期と比べると一般公販のファンドの設定額は 3,500 億円ほど減少した一方、NISA口座におけるの投資信託の買付額は 8,800 億円ほど減少している。つまり、NISA 口座以外の一般公販のファンドの設定額は第二四半期には 5,300 億円ほど増加していたのである。NISA経由での資金流入は継続しつつも、NISA 以外での投資信託の販売は引き続きこれまでと同水準もしくはそれ以上を維持していると言えよう。2022 年からの一般公販のファンドの設定額とNISA口座経由での投資信託の買付額の推移を見ても、新 NISA 開始後に設定額やNISA 経由の投信買付額は急増してい る。投資信託設定額全体に占める NISA のシェアは高まったものの、設定額自体も増加しているため、NISA が底上げをしたと言えよう。NISA 以外での設定額も過去2年と比べると増加しており、従来型の投資信託の販売がNISAによって奪われた、ということではないことが示唆される。

資金フロー動向

全体

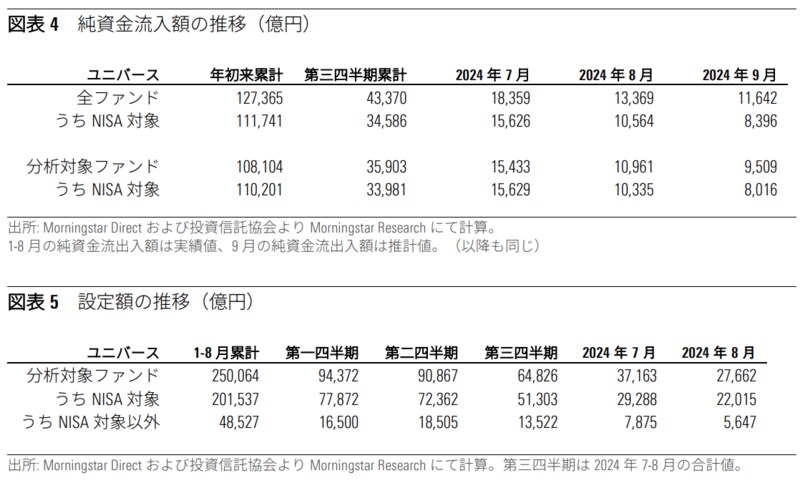

2024年第三四半期(7-9 月期)の日本籍公募株式追加型投資信託の純資金流入額は、4兆 3,370 億円であった。8 月の市場急変を受け流入ペースは鈍化したものの、今四半期も引き続き毎月 1 兆円を超える純資金流入となり、四半期ベースで連続で4 兆円を突破した。年初来累計での純資金流入額は 12 兆 7,365 億円となった。資金流入をけん引しているのは NISA 対象ファンド(成長投資枠および/または積立投資枠の対象ファンド)であり、これらのファンドへは第三四半期で 3 兆 4,586 億円の純資金流入があった。分析対象のユニバースを日本籍公募株式追加型投信のうち確定拠出年金専用および SMA/ファンドラップ専用のファンドを除くもの(約 4,500 本)とすると²、3 兆 5,903 億円の純資金流入があり、NISA 対象ファンドは 3兆3,981 億円の純資金流入であった。NISA 対象以外のファンドも 1,922 億円の純資金流入となったが、後述する一部の毎月分配型のファンドへの資金純流入による影響が大きい。大部分のNISA対象以外のファンドに関しては、個人投資家の一部の資金が対象ファンドにシフトしたと捉えることができる。

純資金流出入ではなく設定額のみに着目すれば、NISA 対象以外のファンドは 1-8 月で4 兆 8,527 億円³であり、分析対象のユニバースの約2割を占めている。従って、前セクションでの結果も踏まえ、一般公販ファンドの設定額(販売額)を大まかに捉えると、NISA経由での買付が約3割、NISA 対象ファンドの NISA 口座以外での買付が約5割、NISA 対象以外のファンドの買付が約 2 割ということになる。

純資金流入上位ファンド

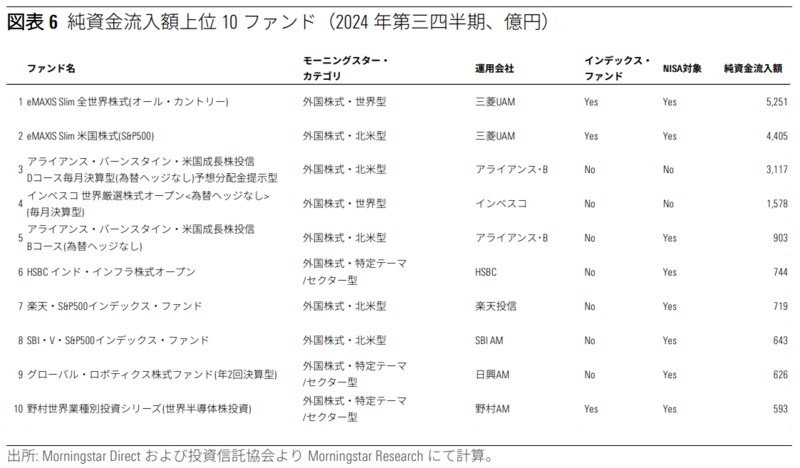

2024年7-9月期も引き続き特定のファンドに資金が集中している。純資金流入上位 2ファンドは、eMAXIS Slim 全世界株式(オール・カントリー)と米国株式(S&P500)であり、他ファンドを大きく引き離す結果となった。これら2ファンドに次ぐファンドも前四半期と変わらず、アライアンス・バーンスタイン・米国成長株投信Dコ ース毎月決算型(為替ヘッジなし)予想分配金提示型、インベスコ世界厳選株式オ ープン<為替ヘッジなし>(毎月決算型)の NISA 対象外である毎月分配型投信2本がランクインした。これら上位 4 ファンドだけで 1兆4,351 億円の純資金流入となり、分析対象ユニバースの純資金流入の4割程度を占める。その他の上位の顔ぶれも大きく変わりはないが、上位 30 ファンドまで広げると、半導体株やインドなど新興国株のファンドは、第三四半期には 5 ファンドと資金流入のペースが鈍化した。

インデックス・ファンドが上位を占める中、野村日本新鋭成長株ファンドが 14 位となった。同ファンドは未上場株式を組み入れる国内初の日本株の公募投資信託であり、設定月の 2024 年 9 月の純資金流入額は 477 億円であった。なお、同ファンドは本レポート執筆時点では運用上限に近づいており新規買付を停止している。未上場株式を組み入れの同様のファンドとして、ひふみクロスオーバーpro も 2024 年 9月に設定されており、同月の資金純流入額は 95 億円となっている。未上場株式を含め非上場資産への投資は、世界的に個人投資家にも門戸が開かれつつある。情報開示等も含めて日本での今後の展開を注目すべきであろう。

資産クラス、カテゴリ別の資金フロー

資産クラス別では年初来から傾向は変わらず、第三四半期も引き続き株式への純資 金流入額が圧倒的に多かった。第三四半期の株式型ファンドへの資金純流入額は、 分析対象ファンド全体で3 兆4,254 億円、NISA対象ファンドでも 2 兆 9,127億円となり、年初来累計で約 10 兆円の水準となった。REITは純資金流出が止まらず第三四半期も分析対象ファンド全体で 851 億円の純資金流出となった。7 月中旬以降の円高進行の影響を受け、債券も 1,074 億円の純資金流出となった。長期投資では時間を味方につけることから、株式等のリスク性資産を多めに保有することは理にかなっている。しかし、8月の市場急変時に不安になったような投資家は、リスクを取りすぎている可能性が高いので、アロケーション型や債券型なども選択肢として検討をしたほうが良いだろう。

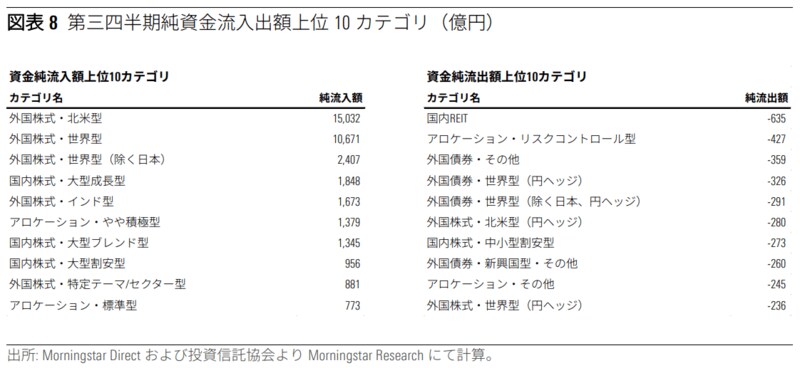

カテゴリ別に見ると、世界株式(MSCI ACWI など)や米国株式(S&P 500 など)の低コストのインデックス・ファンドが含まれる北米株式と世界株式が、引き続き 1兆円以上の資金を集め上位を占めている。日本株式も資金流入上位に位置しており、日本の大型株式の 3 カテゴリで第三四半期には 4,000 億円以上の資金純流入があった。なお、日本株式ファンドについては逆張りの投資行動が見受けられる傾向にあり、特に 8 月の市場急落時にはこの傾向が顕著であった。日経平均に連動するインデックス・ファンドが属する大型成長については、日経平均が大幅に下落した 8月に1,342 億円の純流入となった。Mind The Gap 日本版でも述べたように、相場を見極めた売買タイミングは「当たるも八卦当たらぬも八卦」であるので、短期的な視点で売買を繰り返すことが常に良い結果をもたらすわけではないことは、投資家は留意したほうが良いであろう。

上半期には大きく資金を集めたインド株式や新興国株式は、第三四半期も引き続き 資金純流入は維持したが、流入ペースは鈍化した。インド株のアクティブ・ファン ドについては、6月以降は日次ベースで純流入が続いていたが、8 月上旬の市場急落 を受け8月7日には純流出に転じた⁴。インド株はテーマ型ファンドのようなストー リーでファンドが販売されていると思われ、テーマ型ファンドは相場を後追いする ような資金フローになりがちなので、投資家は留意が必要である⁵。

カテゴリ別の下位(純流出額が多いカテゴリ)をみると、REIT および為替ヘッジ型の各カテゴリが前四半期と同じく目立っているが、為替ヘッジ型については、急激に円高が進行した 8 月以降は純流出のペースが鈍化している。円高進行により為替リスクを懸念した一部の投資家の資金が、為替ヘッジ型に流入したのであろう。為替も株式と同じように売買タイミングを狙った投資は難しい。投資家は相場を見極めることに注力するのではなく、自身が取れる為替リスクはどの程度かを見極めて、為替ヘッジの有無を判断するのが良いであろう。

レーティング別の資金フロー

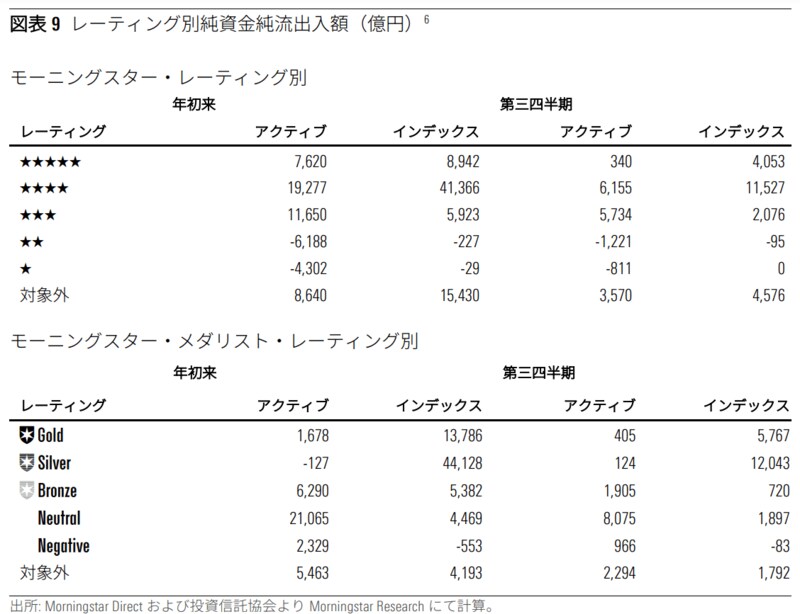

過去のカテゴリ内のリスク調整後リターンの相対比較により算出されるモーニング スター・レーティング別では、5つ星、4つ星のファンドへの純資金流入が引き続き 顕著であった。アクティブ・ファンドに関しては 2つ星、1つ星からは純資金流出 が見られており、これは投資家がファンドを選定する際に過去のパフォーマンスを 参考にするようになっていることの表れであろう。

なお、過去に(同じカテゴリ内で)パフォーマンスが良かったファンドが、将来も 良いパフォーマンスを維持するとは限らない。この点を補うものが、アナリストに よる定性評価とその評価を模倣する定量モデルから成るモーニングスター・メダリ スト・レーティングである。モーニングスター・メダリスト・レーティング別の資 金フローを見ると、インデックス・ファンドについては金/銀/銅のメダリスト・フ ァンドに資金が大きく流入しているが、アクティブ・ファンドにはそのような傾向 はみられない。

まとめ

NISA の買付額は引き続き高水準を維持し、2024年前半で10兆円を上回った。成長投資枠での買付額は減少したものの、つみたて投資枠では第二四半期も 1 兆円を超える買付額を記録している。このペースを維持すれば、政府目標の累積買付額 56 兆円は、2025 年中頃には達成されると考える。なお、NISA が長期にわたる資産形成を支援する制度として活用されているかは、NISA 口座における買付額だけでなく売却額や時価評価額などを見極める必要があり、今後の更なる統計が公表されることを待ちたい。

投資信託の設定額(販売額)に着目すると、NISA 口座を経由しない投資信託の販売は従来通り、もしくはそれ以上の水準であることが分かった。一般公販ファンドの設定額を大まかに捉えると、NISA 経由での買付が約 3 割、NISA 対象ファンドのNISA口座以外での買付が約 5 割、NISA 対象以外のファンドの買付が約 2 割であった。全体に占める NISA のシェアは以前より増加していることは事実ではあるが、設定額自体も NISA により底上げされているため、従来型の投資信託販売は引き続き堅調であることを示唆している。

投資信託市場への純資金流入は第三四半期も 4 兆円を上回った。年初来からの傾向は変わらず、世界株式ならびに米国株式のインデックス・ファンドに多くの資金が集まっており、投資家の低コスト・ファンドへのニーズは引き続き高いと考えられ る。NISA 対象以外では前四半期に引き続き毎月分配型の2ファンドが上位にランク インしている。その他の上位の顔ぶれも大きく変わりはないが、上位 30 ファンドまで広げると、半導体株やインドなど新興国株のファンドは、第三四半期には 5 ファンドと資金流入のペースが鈍化した。

NISAをきっかけとした貯蓄から投資への流れが定着しつつある一方、NISA で初めて投資を行った投資家は少なくないと想定される。資金流入の上位ファンド、上位カテゴリともに株式型が多く、長期で安定した資産形成を行うことが定着しているかは危うい。実際に、8 月の市場急変時にはこれらのファンドやカテゴリからも資金流出が多く見られた。特に投資の初心者に対しては、分散投資の観点でのファンド選定を行うことが今後は重要となろう。これをサポートするために、運用会社、販売会社、また金融商品を個人投資家に届ける立場にいる側からは、投資する資産特有のボラティリティ(リスク)についての投資家の自覚を促し、必要に応じて資産の分散をすすめるなど、どのような市場局面にあっても投資家が投資を続けられるような情報提供やサポートが益々重要となろう。

¹ ジュニアNISAを除く累積買付額

² 個人投資家の意思決定に関する資金フローのトレンドを分析するため、確定拠出年金専用ファンドに加えSMA/ファンドラップ専用を除外している。

³ 本レポート執筆時点では実績の設定額が公表されていないため8月までの集計値を用いている。

⁴ 詳しくは市場急落をうけての投信市場動向、一部でパニック売りも逆張り投資家も存在をご参照。

⁵ The Big Shortfall: Understanding the gap in thematic funds

©2024 Morningstar. All Rights Reserved. 別段の合意がない限り、本資料は配信者の所在する国においてのみ使用することができます。本資料に記載されている情報、データ、分析、意見は、投資助言ではなく情報提供のみを目的としたもので銘柄の売買を推奨するものではありません。また、情報の正確性や完全性を保証するものでもありません。本資料の内容は、記載された日付時点のものであり、予告なく変更されることがあります。モーニングスターは、法律により定められている場合を除き、本資料の情報、デ ータ、分析、意見を利用して行ったいかなる投資の判断、損失、損害に責任は負いません。本資料には モーニングスターの専有情報が含まれており、モーニングスターから事前の書面による承諾がない限り、当資料の一部あるいは全ての複製ならびに再配布等の使用はできません。過去のパフォーマンスは、必ずしも金融商品の将来のパフォーマンスを示唆するものではありません。リサーチに関するライセンス利用のお問い合わせは+1 312 696-6869までご連絡ください。