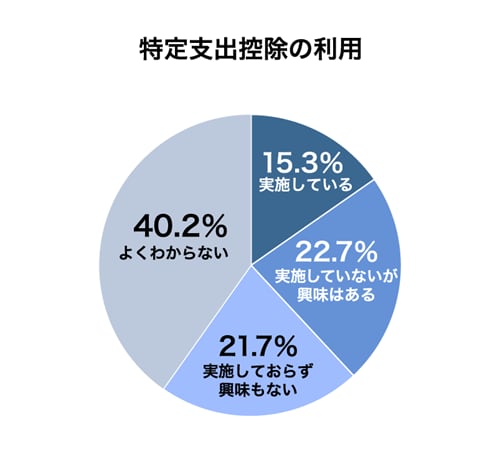

特定支出控除を利用する医師は15.3%

ここからは医師はあまり取り組んでいない節税対策についても見ていきましょう。1つ目に紹介するのが「特定支出控除」です。通勤費、転居費、研修費、資格取得費、帰宅旅費、職務に必要な書籍、衣服等の購入費(勤務必要経費)などの特定の支出が一定額を超えた場合に、所得から引かれることで税負担を軽減できる仕組み。

一般の方でも利用できる制度です。特に勤務医は地域の関連病院への転勤などによる転居費や帰宅旅費、あるいは学会活動などによる研修費や資格取得費などがかさみがちという声もあり、利用する機会が少なくないのかもしれません。

調査結果では、特定支出控除の利用を「実施している」と回答した人は15.3%と限定的。また、21.7%は「実施しておらず、興味もない」と回答しました。確定申告の手続きなどが手間ということもあってか、制度を知っていても、利用しない医師も多々いるようです。また「よくわからない」と回答した人は40.2%に上り、制度自体を知らない医師が多い可能性を示唆する結果となりました。

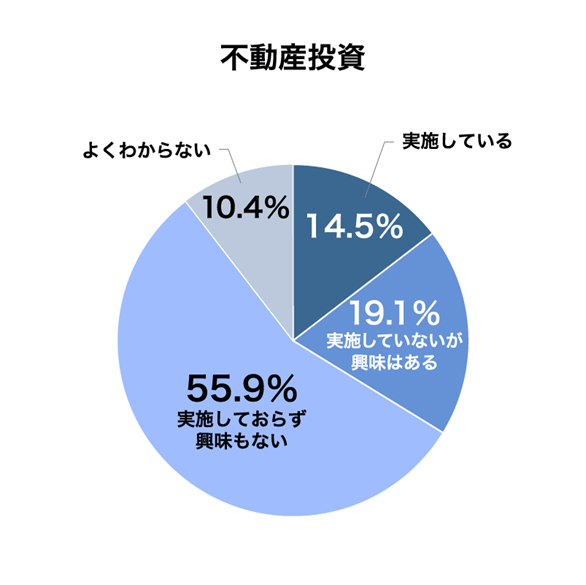

約15%は「不動産投資」を実施

続いては「不動産投資」。物件購入にかかった費用が一定期間にわたり所得から引かれることで、税負担を軽減できるようです。

調査結果では、不動産投資を「実施している」と回答した人は14.5%と限定的。「実施しておらず、興味もない」と回答した人が55.9%と半数超に。「勧誘がしつこい」といった声も寄せられており、不動産投資の営業にうんざりしている可能性も。

また節税ができても、不動産投資自体が失敗しては元も子もありません。よりよい物件を見極めるためには専門的な知識が必要。しかし勉強するための時間を確保しようにも、「現職が忙しくて過労死しそう。投資に割ける時間はなくじっと手を見る」(30代男性、呼吸器内科)といった声も。

最後は「プライベートカンパニーの設立」。副業などで得た収入を本業の所得と合算せずに、プライベートカンパニーの収益とした場合、適用されるのは所得税ではなく法人税。法人税率が所得税率よりも低ければ、その分だけ税負担が軽減されるようです。また経費として使える範囲も増えるので、その点でも節税メリットを享受できる可能性が。

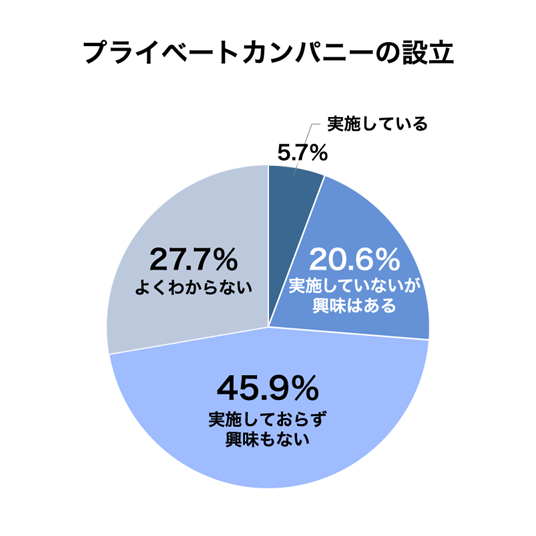

調査結果では、プライベートカンパニーの設立を「実施している」と回答した人は5.7%。「実施しておらず、興味もない」「よくわからない」と回答した人がそれぞれ45.9%、27.7%にのぼりました。正確な経費計上が必要で手間がかかることから、副業の収入がある程度ないと割にあわないのかも。

調査概要 調査名:「医師の節税」に関するアンケート調査 調査期間:2024年6月20日~2024年6月28日 調査主体:株式会社メディウェル 調査対象:株式会社メディウェル医師会員 有効回答数:1,913人