自由度と節税効果の二刀流 投資枠を併用する人が半数を超える

最初に2つの非課税投資枠から。成長投資枠は年間240万円を上限に積立でも一括でも投資可能で、利用可能額は最大1200万円。

つみたて投資枠は年間120万円を上限に積立投資のみ可能で、利用可能額は最大1800万円。旧NISAではどちらか1つしか選べませんでしたが、新NISAでは2つの併用もOK。みんなはどの組み合わせを選んで投資しているのでしょうか。

調査は⾦融オンラインスクールを運営する株式会社FreeLifeConsultingが10代〜70代の投資を学ぶ男⼥1218人を対象に実施。

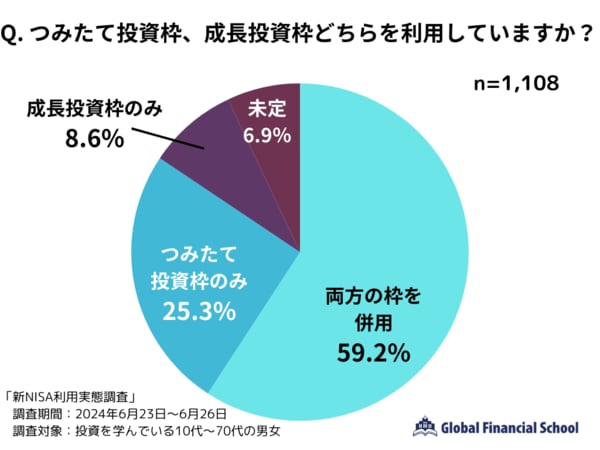

結果は2つの投資枠を併用している人が59.2%と断トツ1位。つみたて投資枠のみが25.3%、成長投資枠のみが8.6%と続きます。両枠を併用しても利用可能額の合計が最大3000万円になるわけではなく、つみたて投資枠と同じ1800万円です。しかし1200万円までは一括投資が可能になるなど自由度の高さが好感されたようです。

また成長枠投資枠とつみたて投資枠はそれぞれ長所が違いますが、最大利用可能額が大きいこと、自動積立で手間がかからないことが支持されてか、単独ではつみたて投資枠が選ばれているようです。

図表1 つみたて投資枠、成長投資枠どちらを利用していますか?

出典:株式会社FreeLifeConsulting「新NISA利用実態調査」