賃貸は生活の変化に対応しやすい

費用以外の違いも確認しておくのがよいでしょう。まず住宅の設備・仕様面では、持ち家が賃貸に比べ充実していることが多いといわれています。対面式キッチンで子どもを見守りながら家事ができる、各部屋の収納スペースが広い、といった点があげられます。暮らしやすさでは持ち家に優位性があるという見方も少なくありません。

家族構成の変化があっても、持ち家は間取りの変更といったリフォームで対応することが可能ですが、賃貸は一般に自由にリフォームをすることは難しいといわれています。子どもが増えたときや子どもの独立で部屋が余ったときは、引越しで適切なサイズの物件を選べるのもメリットと考えることができるかもしれません。

さらに、賃貸は働き方の変化に柔軟に対応できることもメリットといえます。転勤や転職で勤務場所が遠隔地に変わっても転居しやすく、負担は引越しの費用程度で済みます。持ち家は売却などに手間やコストがかかりますし、一般的に住宅ローン契約では契約者やその家族が自宅として住むことが原則であり、契約修正や賃貸併用住宅に変更するケースを除けば、転貸すると契約違反になります。こういった点が転勤の際に単身赴任になりやすい一因となっているようです。

特に30~40歳代の子育て世帯にとって大きいのは教育費との兼ね合いかもしれません。子どもの進学先によっては教育費用が想定以上に膨らみかねないリスクがあります。賃貸住まいなら家賃の安い物件に転居して教育費用を含めた家計全体をやり繰りすることも可能ですが、持ち家は頭金で貯蓄を取り崩したり、ローンの返済が重かったりすると家計の財務的な余力(抵抗力、レジリエンス)を消耗させる面があることは、指摘しておきたいと思います。

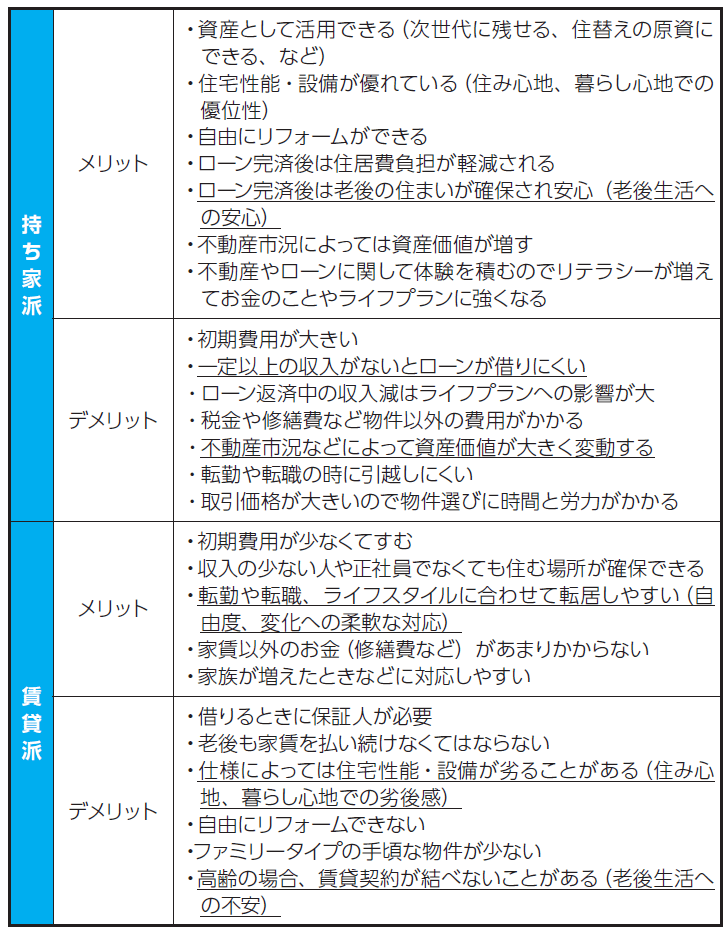

【図表1-6】で「持ち家 VS 賃貸」の形でそれぞれの特徴を一覧化してみました。「これは確かにそうかも」「これは自分のイメージと合わない」など、点検・吟味をしてみてください。

●図表1-6 持ち家 VS 賃貸 特徴比較表

(出所) 三井住友トラスト・資産のミライ研究所作成

(出所) 三井住友トラスト・資産のミライ研究所作成

持ち家派と賃貸派で異なる生涯住居費フローの波形

【図表1-5】に持ち家と賃貸の生涯住居費のフローを掲載していますが、両者の波形の違いがポイントだと考えています。

「賃貸派」は期間を通じて住居費フローの波高があまり変動しません。「持ち家派」は初期の購入費用(頭金・諸費用など)や途中のメンテナンス・リフォームで結構、波の高低がありますが、ローン返済完了後は住居費フローとして税金・管理費などが中心となるので、負担が減少し変動も小さくなります。

ここで、「人生100年時代」の視点から考えると、「長寿化」の影響がより明確に出てくるのは「賃貸派」といえそうです。「生きている限り、家賃の支払いが続くので、長寿化により家賃支払期間も長くなる」という影響です。

とはいえ、「賃貸派」は住居費フローの変動があまり大きくないので、ライフプランの変更に合わせた住み替えなどが行いやすく、大きな意味での「人生の選択肢」を将来に残しておくこともできます。

「持ち家派」は、「(土地・家屋という)不動産」を保有することで「老後の住み場所」を確保できることから、「老後生活期における住居費フローを小さくするための備え」と考えることもできます。老後の住居費を「家(土地・家屋)の所有という形で担保」するのか、それとも「家賃支払原資を金融資産で準備」するのか、の違いが「持ち家派VS賃貸派」のポイントだと整理してみると、「損か得か」の議論から少し離れて、この問題が俯瞰できるように思います。

「金利がある世界」の住まい、ローン、そして資産形成 今までの常識はこれからの非常識?

丸岡知夫 著

発行所:金融財政事情研究会

定価:2,200円