重要なのは支出のタイミング

住宅ローンで住まいを購入する場合は、ローン金利がわずかに動くだけで、50年間の総負担額は数百万円も上下しますので、費用総額は「大枠」としてとらえておいて、むしろ、それぞれの費用の支出タイミングにこそ関心を払うべきではないかと考えています。

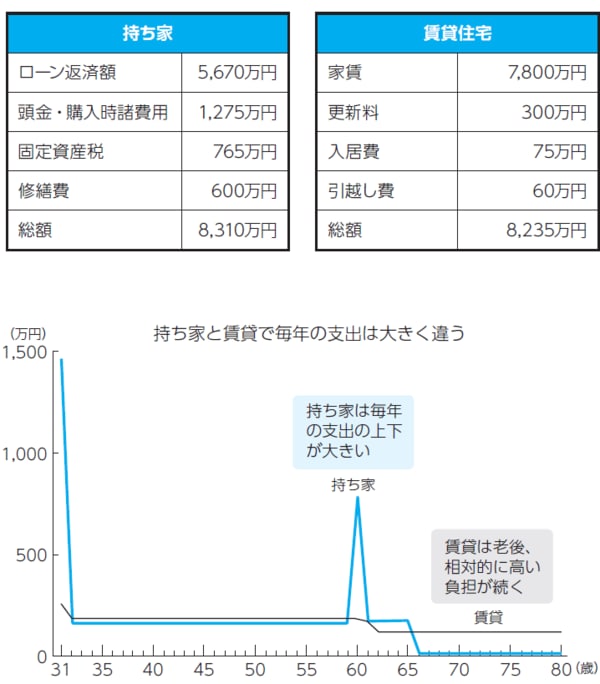

50年間の支出の推移をみると、持ち家と賃貸で明らかに違いが出ているところがあります。持ち家は、住宅を購入するとき自己資金(頭金)や購入に伴う諸費用の出費がかさむこと、築年数を経ると60歳以降など高齢期に一定規模の修繕費が必要になりやすいことがあげられます。

一方、賃貸では契約更新費で小幅な変動はあるものの、ほぼ定額の支出が続くことが特徴です(【図表1-5】)。

●図表1-5 持ち家と賃貸の生涯住居費用(比較・イメージ)

(注) 費用は概算。賃貸の家賃は当初月15万円、61歳で同10万円の物件に転居、持ち家は5,100万円の戸建て、住宅ローン金利は固定年2 %などの条件で試算。

(出所) 三井住友トラスト・資産のミライ研究所試算より作成