若者の投資の影

一方の影についてです。前出のように一般に老後不安で投資する若年層が増加しているといわれますし、コロナ禍後の将来不安の増大が若者を投資に向かわせる要因となっていることは間違いありません。確かに不安の大小はあるにせよ、不安がない方が少数派ですし、実際、各種調査においても日本の若者はお金や将来のことを特に心配していることが分かっています。

しかしながら、賃金などの外部要因は多分にあるものの、若年層のNISA等の各種優遇制度の利用状況は一部にとどまります。NISAであれば口座開設率2割程度(※20・30代人口は約2660万人)、さらにそのうち稼働率は7割というデータもあり、これほど将来不安があるにもかかわらず、優遇制度の活用が浸透していないという見方も可能であると考えています。

これは賃金等の外部要因以外にも、老後と投資・資産形成を結びつけることの副作用が関係していると思います。当然、将来に備えることは自分自身のためですが、社会全体で「老後(将来)のために、ちゃんと資産形成しましょうね」という風潮がスタンダードになってくると、どうしても説教じみていると感じます。若年層からすると「老後のために今を諦めなさい」とも聞こえてしまうのです。

若年層にとって老後は目標として遠すぎるが故に「今じゃなくてもいいや」と先送りにする、将来が不安だからこそ今を楽しむことを優先するといった考え方があるのは自然です。将来不安を可視化する重要性は否定しませんが、投資は本来ネガティブな感情に基づくものではなく、ポジティブな感情に基づくものではないでしょうか。

若年層へ優遇制度の活用を浸透させていくためには、投資を将来への期待や希望と結びつけることが重要だと思います。そのためにも「老後に向けた資産形成」「資産形成のみを目的とする投資」からの脱却や投資を通じて得られる新しい付加価値などの動機付けが必要でしょう。

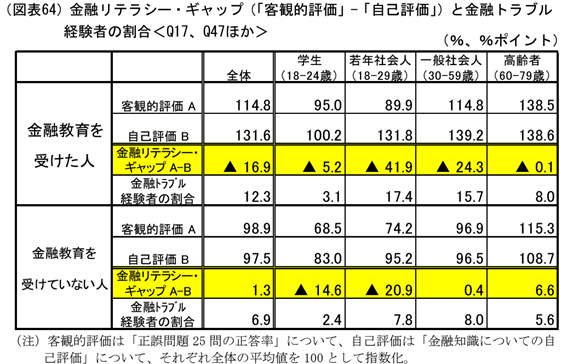

<金融リテラシー・ギャップと金融トラブル経験者の割合>

また、若年層は金融リテラシーに自信過剰な傾向にあることも気になるところです。意外にも周りの学生に聞くと、「金融教育は受けた」「家庭でお金の話をする」から大丈夫という声も少なくありません。

そもそも各々の金融リテラシーの定義も難しいですが、「金融リテラシー調査2022年」(金融広報中央委員会)を見ても、客観的評価―自己評価である金融リテラシー・ギャップが最大で約40%と若年層で特に大きく、金融リテラシーに過度に自信がある人が多いことが分かっています。

教育不足は当然として、センシティブなお金のことだからこそ、身近な人や周りの環境の影響は特に大きいものです。例えば、前出のように現在の若年層の親世代がトラウマ世代だとすれば、家庭での金融教育の影響もあるのではないでしょうか。

さらに意外にも金融教育を受けた人のほうが金融トラブル経験の割合も高く、教育の在り方も問われています。教育は万能ではありませんし、金融教育=投資教育ではありませんから、不必要に煽ることや断片的な教育はむしろ誤った判断を冗長しかねません。