iDeCoは運用を続ける方が絶対おトク!

企業型確定拠出年金で築いた運用資産は大切な老後資金です。iDeCoへの移換が済んだら積み立てを続けましょう。将来、一時金で受け取る場合の税金の控除額に影響があるため、最低積立金額の月5000円からで良いので、収入がない期間でも優先的に掛金の拠出を続けることをおすすめします。

<iDeCoで積み立てを続けるべき2つの理由>

①「長期・分散・積立」で運用することのメリットを享受できる(ドルコスト効果)

②将来、運用資産を一時金で受け取る場合の「税金の控除額」が変わる。運用していても拠出していない期間は退職所得控除の対象にならないので注意!

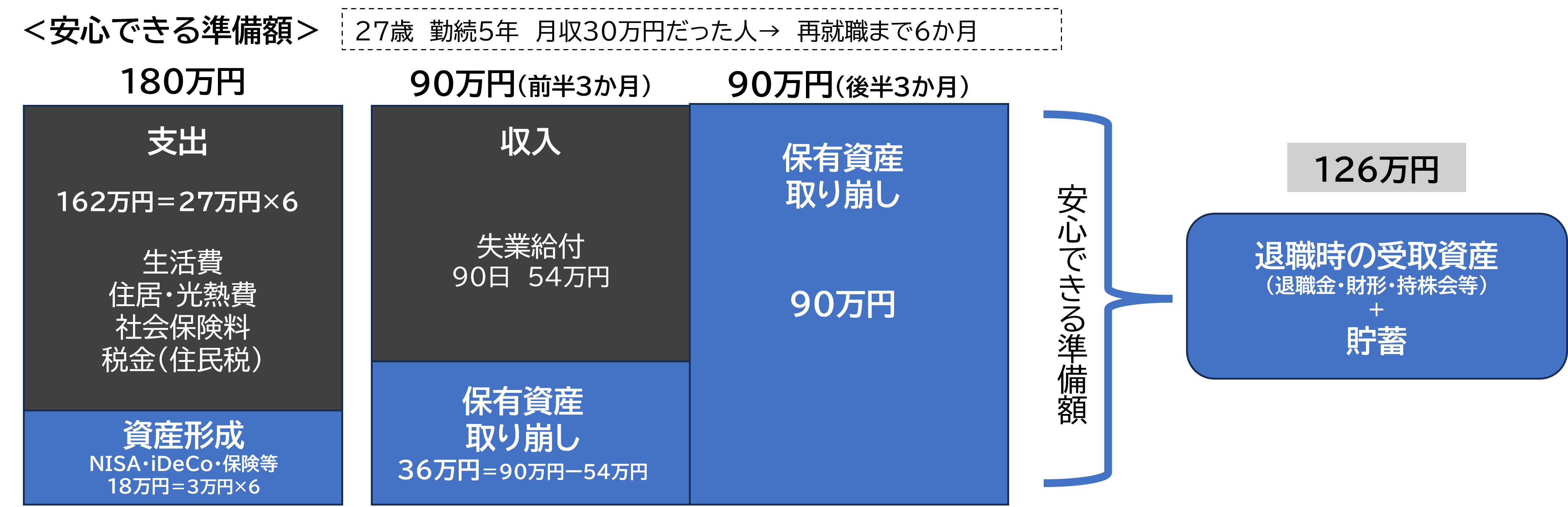

結局、退職から再就職までにはいくら必要?

ここまで負担軽減策や資産運用との付き合い方をご紹介しましたが、まずは退職前に空白期間を安心して過ごせる資金を準備しておくことが先決です。金額の目安は空白期間6カ月に対して126万円ほど必要と考えられるので、計画的に準備しておきましょう(20代後半・独身・退職金給付がある場合を想定)。

編集部作成

この時、支出を抑える方法として「資産形成のための積み立てはいったんストップしておこう」と考えがちですが、これまでの準備がリセットされてしまう可能性もあるため、できれば少額であっても積み立ては継続しておきたいところです。

***

退職してから転職活動を行う方にとってお金の悩みはつきものです。お金の不安を少しでも解消するには、まずは十分な貯金を準備してから退職すること。退職後は失業保険や健康保険で経済的な負担を減らすこと。そして少額でも積み立てを継続していくことが重要になります。