ライバルは減益傾向 ロート製薬はなぜ好調?

冒頭の通り、主要な化粧品企業の株価が低迷する一方、ロート製薬の株式には買いが集まっています。これは業績の差が反映されているとみられます。

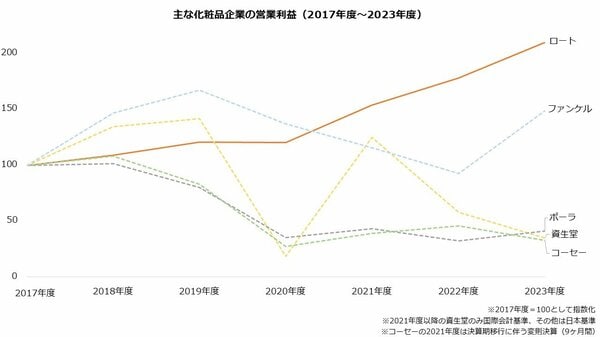

ロート製薬の営業利益は2023年度までの6期でおよそ2倍に増加しました。一方、資生堂とコーセー、ポーラ・オルビスHDは同じ期間で6~7割ほど営業利益を減らしています。ファンケルも2020年度から減益傾向が続いていましたが、2023年度に回復しおよそ5割に増益となりました。

出所:各社の決算資料より著者作成

ロート製薬とその他の化粧品企業は、新型コロナウイルスの流行以降に明暗が分かれます。

コロナ禍では活動の自粛が求められたため化粧品の需要が減少しました。特に海外では強力な行動制限や物流の混乱なども生じ、海外向けの売り上げが大きい企業は業績の悪化にみまわれました。

ロート製薬もコロナ禍では海外を中心に苦戦します。しかし国内売上高比率が比較的高いこと、化粧品以外の製品も手掛けることから影響は限定的でした。感染が拡大した2020年度も減収率は4%程度で済んでいます。また広告費や販促費を抑制したことから、営業利益の減益率は1%未満にとどまりました。

むしろ経常利益と純利益は増益しました。受取配当金や持分法の投資利益といった営業外収益が増加したためです。これらの影響から、ロート製薬は競合より小さなダメージでコロナ禍を乗り越えました。

脱コロナが進んだことから化粧品市場は持ち直します。ただし、俯瞰すると売り上げの回復が鈍い企業や、化粧品の製造や販売にかかる費用の増加に悩まされている企業もあります。業績悪化に伴う構造改革費を計上する企業も見られました。

ロート製薬がライバルより早いペースで成長できたのは、コロナの傷が浅く、また化粧品以外の収益源も持つことが理由にあると考えられます。