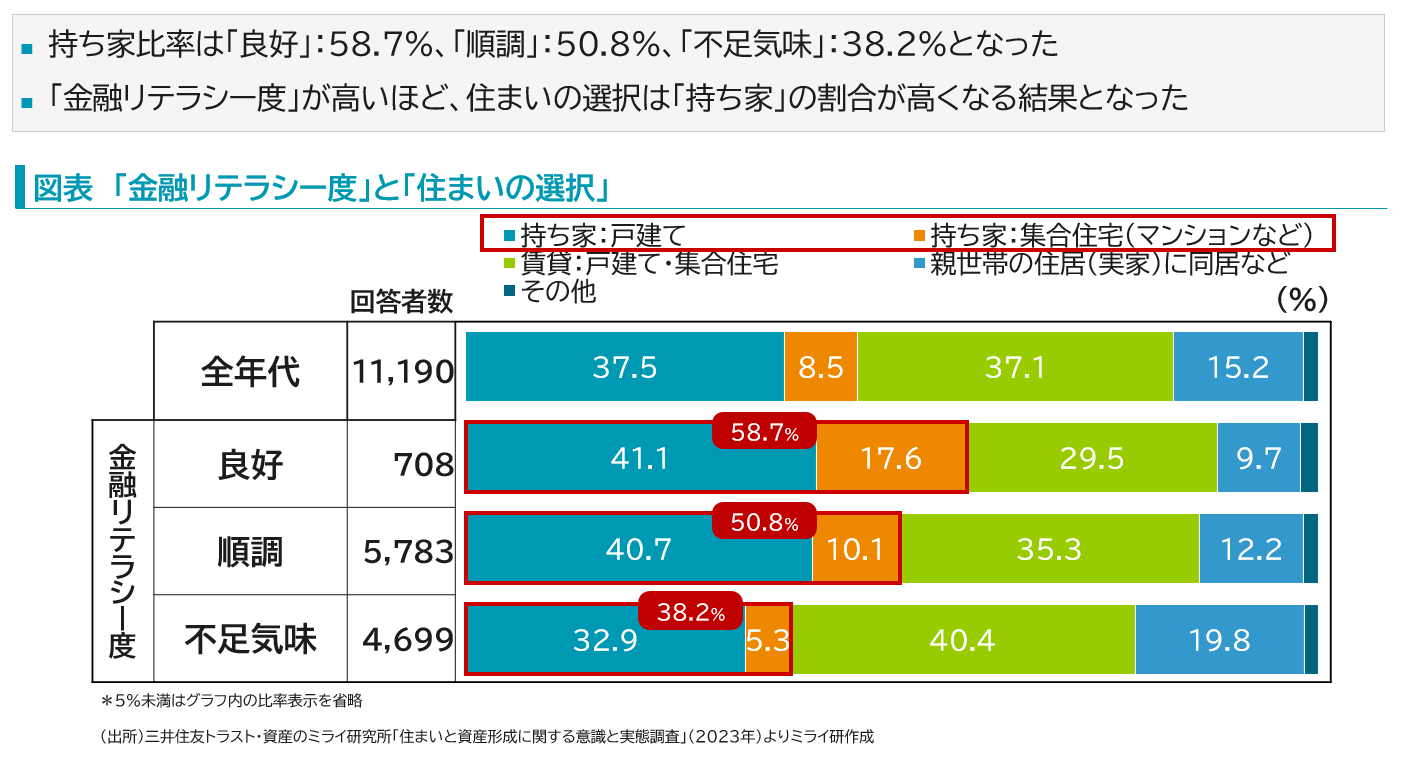

この「働き方」に関する分析結果は、「ヒト、モノ、お金」の要素で考えてみた場合には「ヒト」に関わるものとなるが、「モノ」に関わる項目として、[図表5]は、「金融リテラシー度」と「住まいの選択」の関係をクロス分析したものである。このグラフからは、「金融リテラシー度」が高いほど「住まいの選択」は「持ち家」の割合が高くなっていることが分かる。

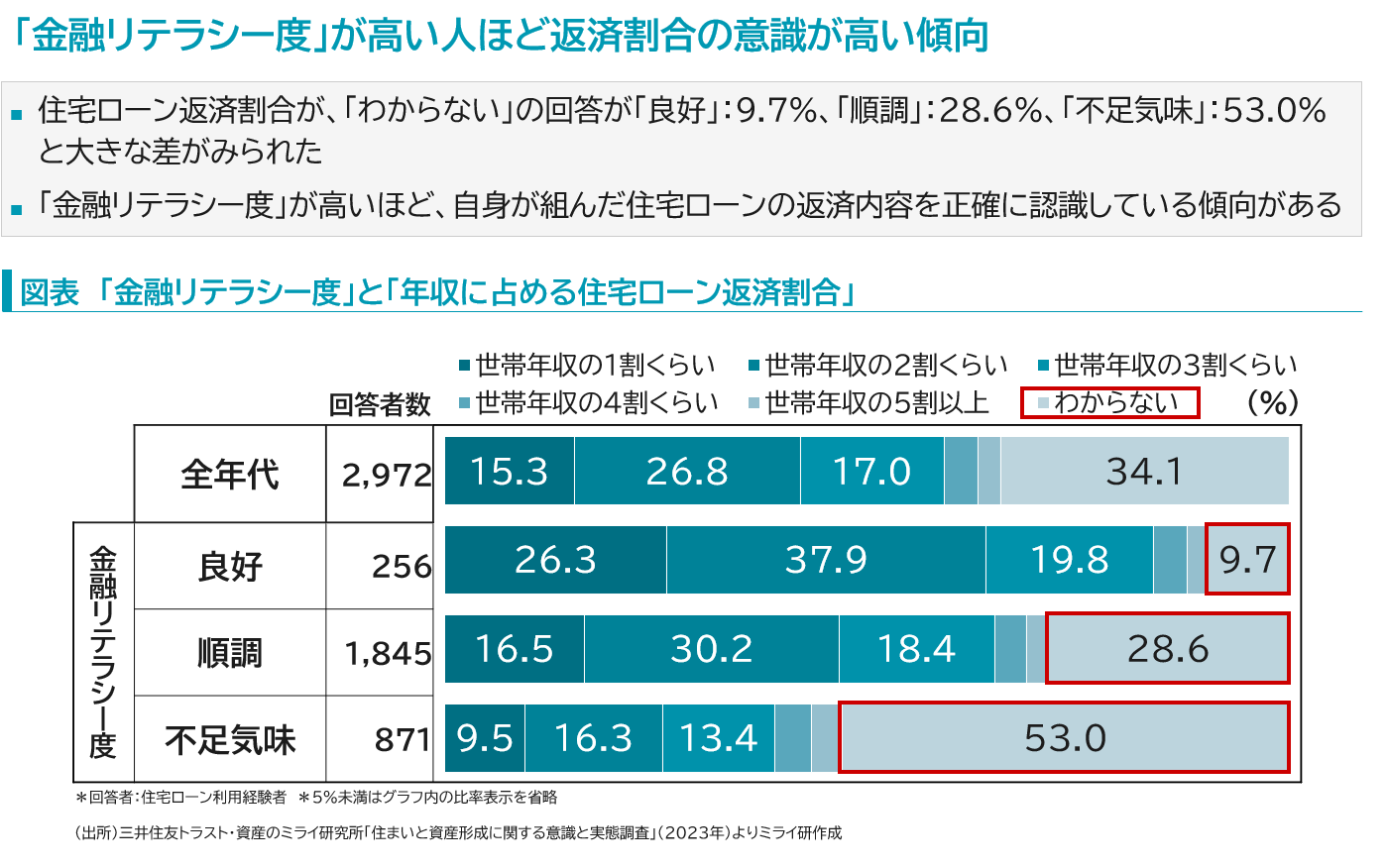

また、住宅ローン経験者について、「金融リテラシー度」と「年収に占める住宅ローン返済割合」の関係をクロス分析したものが[図表6]である。このグラフからは、「金融リテラシー度」が高いほど、自身が組んだ住宅ローンの返済内容を正確に認識している傾向があることが分かる。

[図表5]「金融リテラシー度」と「住まいの選択」の関係

※図をクリックで拡大

出所:三井住友信託銀行

[図表6]「金融リテラシー度」と「年収に占める住宅ローン返済割合」の

関係

※図をクリックで拡大

出所:三井住友信託銀行

「お金」に関わる項目として、[図表7]は「金融リテラシー度」と「年間資産形成額」の関係をクロス分析したものである。このグラフからは、年収区分に関係なく「金融リテラシー度」が高いほど、年間の資産形成額が多い傾向にあることが分かる。

[図表7]「金融リテラシー度」と「年間資産形成額」の関係

※図をクリックで拡大

出所:三井住友信託銀行

これらの調査結果から、「金融リテラシー度」が高い人は、「モノ」(住まい)、「お金」(資産形成)のそれぞれに対して、ただ賃貸に住み続けるというよりも、あるいは、日常生活のやりくりだけに追われるというよりも、「住まい」にしても「資産形成」にしても、自らが状況を把握して「自律的に意思決定して実行している」という傾向があるように思える。

そう考えると、「ヒト」(働き方)の要素についても、「金融リテラシー度」が高い人ほど主体的に意思決定して仕事をしている傾向が強いこととなり、「お金を得るために働く」よりも「働きがい」につながる回答(社会の一員として務めを果たすために働く、自分の才能や能力を発揮するために働く、生きがいを見つけるために働く)が多くなる傾向にあることにも納得感があるように思える。

「金融経済教育」が「自律型人材の育成」にも資するということを別の視点で考察してみると、本来、一人ひとりには、「勤労者」という側面、「消費者」という側面、「投資家」という側面と、それら全体をマネージする「経営者」という側面があるように思える。もう少し具体的にいえば、一人ひとりのマネープランには、「勤労」収入や金融資産をベースに、日常生活としての消費を賄い、更に、住宅ローンを活用した住宅取得という(モノへの)「投資」、奨学金や教育ローンを活用した“学び”という(ヒトへの)「投資」、iDeCoやNISAを活用したセカンドライフへの“備え”という(お金の)「投資」というような側面があるということである。

「金融経済教育」には、一人ひとりの「勤労者」「消費者」「投資家」という3つの側面全体をマネージしていく「人生の経営者」としての自分という意識(経営者マインド)を醸成する効果もあるといえ、職域における「金融経済教育」の推進は、「人的資本経営」で企業に求められる「自律型人材」の育成とも通底しているように思える。

「金融リテラシー度とウェルビーイング(幸福度)の不思議な関係(3)」へ続く

(※)本コラムの見解・意見に係る部分はすべて筆者個人のものであり、所属する組織の見解を示すものではない。