ビーム快走で大黒柱に 財務も急回復

ビームは統合直後から順調に成長します。買収後で最初の通期決算となった2015年12月期は23%の増収となり、その後も人気ブランドを中心に現在まで販売を伸ばしています。新型コロナウイルスの影響を受けた2020年度も、業務用は減収となったものの家庭用は増収となり、より悪影響を受けたビールを補う形となりました。

成長はコロナ後にさらに加速します。スピリッツ(蒸留酒)部門は2021年度に1割程度、2022年度は2割強の増収となり、2023年度も酒税控除後で2ケタ%台の増収を果たしました。これはビームが持っていたブランドだけでなく、買収後に投入した「ROKU<六>」といった付加価値の高い商品群が好調だったことも寄与しています。

好調な販売は利益も押し上げています。酒類事業の2015年12月期からの増益率は200%を突破しており、利益額は飲料・食品事業を上回っています。

【セグメント営業利益の推移(2015年12月期~2023年12月期)】

| 2015年12月期 | 2023年12月期 | 増益率 | |

| 飲料・食品 | 1110億円 | 1659億円 | +49.4% |

| 酒類 | 784億円 | 1756億円 | +224.0% |

| その他 | 303億円 | 341億円 | +12.5% |

※2013年12月期は日本基準、2023年12月期は国際会計基準

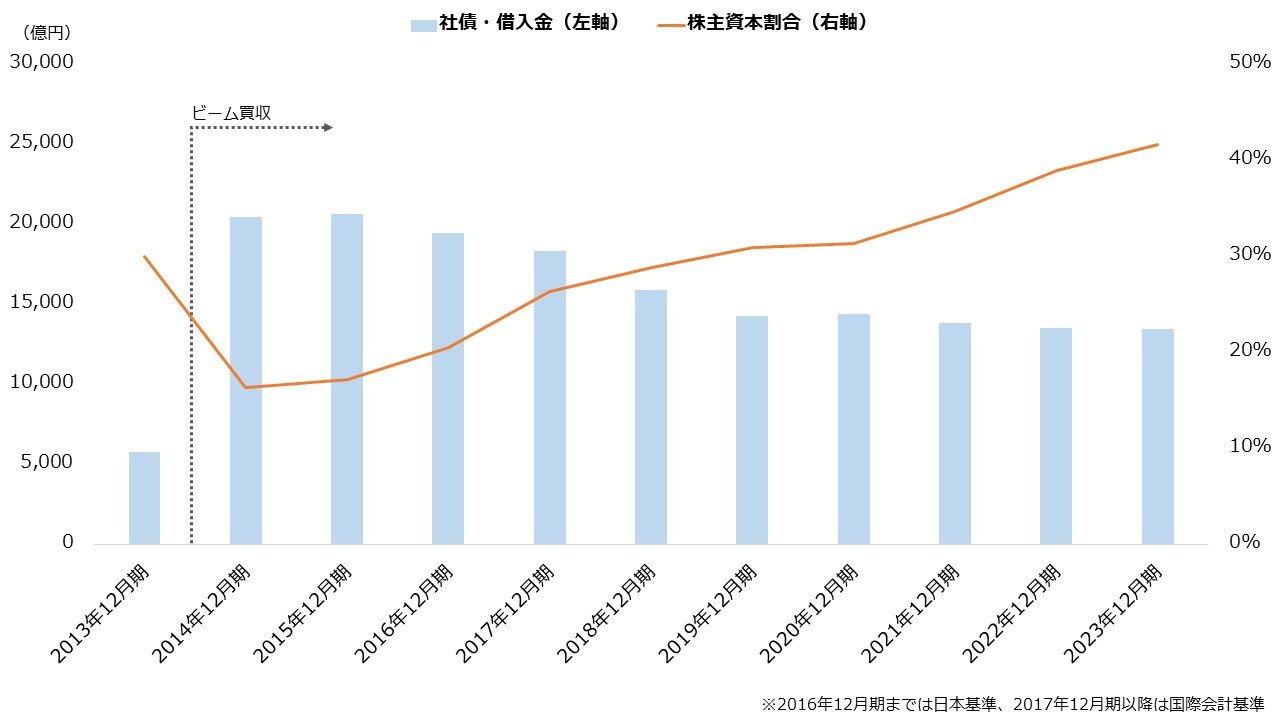

財務の改善も進んでいます。好調な業績が利益剰余金を積み上げていること、また有利子負債を順調に消化していることから、株主資本割合は買収前を超え40%に達しました。サントリーは一時的な悪化を乗り越え、より強固な財務基盤を手にすることができています。

【財務状況の推移(2013年12月期~2023年12月期)】

出所:サントリーホールディングス 決算概況より著者作成