金融正常化の見通し 想定されるパターンは3つ

以上のような状況を踏まえると、日銀はYCCの柔軟化にとどまらず本格的な政策修正に着手せざるを得ないのではないかと思います。考えられる政策修正のパターンは大きく分けて3つあります。

まず1つ目は、恒常的に2%のインフレ率が保てるようになる見通しになるのを待ってから日銀が物価目標達成を宣言し、金融政策の正常化・引き締めへ向かうというものです。日銀がかねて設定していた物価目標を文字通り達成してから政策修正に着手できるので最も理想的なパターンと言えますが、日本経済の現状を見渡すと物価目標を安定して達成できるようになるのはいつになるかわかりません。

2つ目のパターンは、2%のインフレ率は安定的に達成できない見通しであるにもかかわらず、金融政策の正常化・引き締めに向かうために日銀が物価目標達成を宣言するというものです。2%超の物価上昇率は3年程度続く見込みですから、現時点で物価目標達成を宣言しても強い批判は出ないでしょう。しかし金利の急騰や急激な円高進行で金融市場が混乱するリスクがあるので、2%のインフレ率が中長期的に見込めない段階で日銀が物価目標達成を宣言することはないと思います。

最後となる3つ目は、物価目標達成を宣言しないまま政策修正に着手するというパターンです。物価目標達成の宣言は前述のように金融市場が混乱してしまうリスクがあるのですぐには行わないものの、必要な政策修正は緩やかに施していくというプランです。具体的な施策としては、2%の物価目標を中長期目標へと柔軟化したうえで、金融緩和の持続性を高めるために政策そのものの枠組みを見直すなどが考えられます。

以上を踏まえると、日銀は物価目標の達成・非達成にかかわらず政策修正に手を付けられる3つ目のパターンを採用するのではないかと思います。実際、2023年12月6日に開かれた日銀の「金融政策の多角的レビュー」第1回ワークショップの開示資料を見たところ、従来の金融緩和に一定の効果があったとする一方で、さまざまな経済的副作用もあったとの指摘がありました。やはり今後、日銀は事実上の金融政策正常化を進めたい意向ではないかと推察できます。

もっとも物価目標達成・非達成にかかわらず政策修正を行うというのは、従来の政策修正の前提をくつがえしてしまう「論理の飛躍」となるわけですが、日銀はいわゆる「日銀文学」と呼ばれるレトリックを駆使して正当化するでしょう。例えば「金融緩和の継続」という言葉は一般的に金利の引き下げなど政策の「方向性」を表現していますが、一方の日銀では「状態」を指しており、仮に金利を-0.1%から0%に引き上げても非常に低いことに変わりはないため「金融緩和は継続中」とみなすのです。日銀の表現と一般の受け止めとは少しズレが生じると思いますが、おそらく日本銀行はYCCやマイナス金利、国債、ETFなど金融緩和の枠組みの見直しを行うためにこうしたレトリックを駆使して関係者を説得していくと思います。

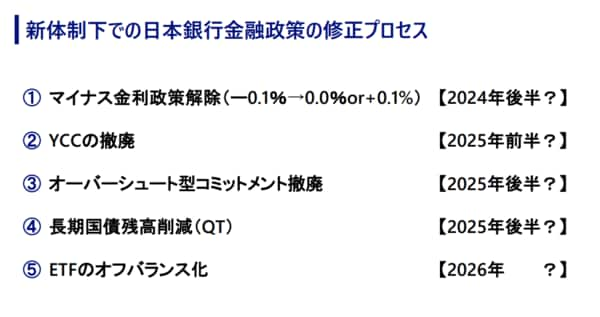

政策修正スケジュールの予測を表に示しました。実際に政策修正が始まるのは2024年の後半、より具体的に言えば10月ごろがマイナス金利解除のタイミングになるのではないかと予想します。緩和の枠組みを見直すためには金融市場をはじめ国民を納得させるための時間が必要ですから、少なくとも4月の春闘直後とはならないでしょう。