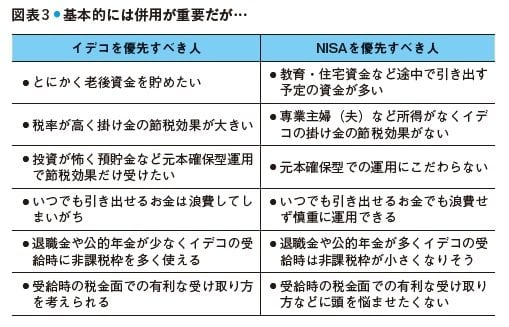

イデコ併用の2番目の利点は、60歳まで引き出せないこと。これは通常、イデコの弱点と言われます。しかし目的が老後資金の場合、途中で引き出せないことは逆に良いことです。特に30~50代などは住宅資金や教育資金などで何かと物入りになります。NISAはいつでも引き出せるうえに、新NISAは引き出せば翌年にまた非課税枠が復活するので、気軽に引き出す人が多くなりそうです。

しかし、老後資金は誰にでも必要で、中高年になってから準備を始めるのでは間に合わなくなりがちです。引き出せないイデコで早いうちから老後資金を作っておくことは大事です。逆に言えば、教育・住宅資金に使うお金をイデコに投入してはいけないのは当然です。

特に老後に厚生年金が見込めない自営業者やフリーランス、企業年金がない会社の社員などは、老後の安定収入が不足しがちです。だからこそイデコは、こうした人たちの掛け金の上限額を多くしています。きちんと生かすべきです。

イデコ併用に重要性がある点の3つ目は、イデコの枠は使わなければ消えてしまうこと。新NISAでは若い時期に使わなくても中高年になってからまとめて活用することもできます。しかし、イデコはそうではありません。せっかくの優遇税制をフルに使うためには、若い時期からの活用が大事です。

重要性の4つ目は、特に早い時期から加入することにより、将来の受給時の非課税枠を拡大できること。イデコを一時金でもらう場合、加入期間20年までは年40万円、21年目からは年70万円の非課税枠が積み上がるのでしたね。今後の税制改正で、例えば全期間で年50万円など前後半の額が同じになる可能性がありますが、長期間加入するほど非課税枠が積み重なる仕組みは変わらないと思われます。

できれば若い時期から、少額でもイデコに加入し続けることで、非課税枠を上乗せできます。

ただし逆に言えば、イデコの受給時の非課税枠はこれまでみたように退職金や公的年金と共通。退職金や公的年金の額が大きい人は、受給時にはなるべく手取りを多くするために様々な検討が必要になりますし、それでもイデコの資産がある程度、課税対象になることがあります。その場合、最後まで非課税のNISAの比率を多めにしておくのも選択肢です。

以上のことを考えると、「NISAだけでいいや」と考えてしまうのはとてももったいないことだと思います。

●第2回【「確定拠出年金、株と債券に分散投資」は間違いかも!? その理由は…】では、NISAとイデコを活用する場合に大事な資産配分について解説します。

田村正之著『間違いだらけの新NISA・イデコ活用術』(日本経済新聞出版)

注目書籍の読みどころを紹介!

著者・田村正之氏本人が『間違いだらけの新NISA・イデコ活用術』を徹底解説

この記事でご紹介した『間違いだらけの新NISA・イデコ活用術』について、著者の田村正之さんに解説していただきます。また、セミナーにお申込いただいた方の中から抽選で5名様に書籍をプレゼントします!

セミナー詳細・ご視聴のお申込みはこちら!>>

※オンデマンド配信

※お申込み締め切りは2024年3月6日 23:59