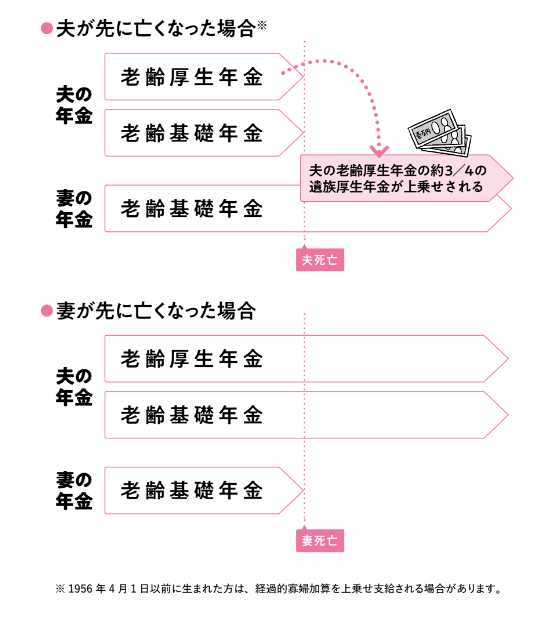

先立たれた場合に備え「減額後の年金額」を調べておく

夫が会社員(2号保険者)で、妻が専業主婦(3号保険者)の場合

ご主人、あるいは奥様に先立たれると、年金額は減ります。しかし収入は減っても支出は減りにくいものです。日々の生活費は少し減らせても、固定資産税は変わりませんし、家の修繕費用もかかります。冠婚葬祭費など特別支出もそれほど減りません。

ご夫婦が元気なうちにすべきなのは、区(市)役所や年金事務所などに足を運び、配偶者に先立たれた場合に受け取れる年金額を確認すること。制度が複雑なので、直接出向くのがおすすめです。2人分の年金がもらえるときと、1人分に減ったときの収入の違いがわかっていれば、家計支出の見直し方法を検討できます。

平均寿命は女性のほうが男性より長くても、実際には夫婦のどちらが先に亡くなるかはわかりません。ご主人側は、「自分のほうが先立つ」と思い込んで、1人になったときの生活設計を立てない方が多い傾向にあるのですが、先立たれたときの生活設計は、ご夫婦ともに考えるべき問題です。

また入院する際や施設に入居する際は、保証人が必要になります。保証人の役割を誰に依頼するかを、検討する必要も出てきます。