個人の感情的な売買は、資産増につながらない

個人投資家の投資がうまくいかない理由の大半は、感情に左右された行動をとってしまいがちなことです。ちょっと値上がりしただけでうれしくなって売却し、少し下がったからといって怖くなって投資を辞めてしまうのでは、いつまでたっても資産は増えません。

積み立て投資は価格が上がっても下がってもストレスフリーでほったらかしにしておけるので、相場の波に慣れていない人でも成功しやすいのです。

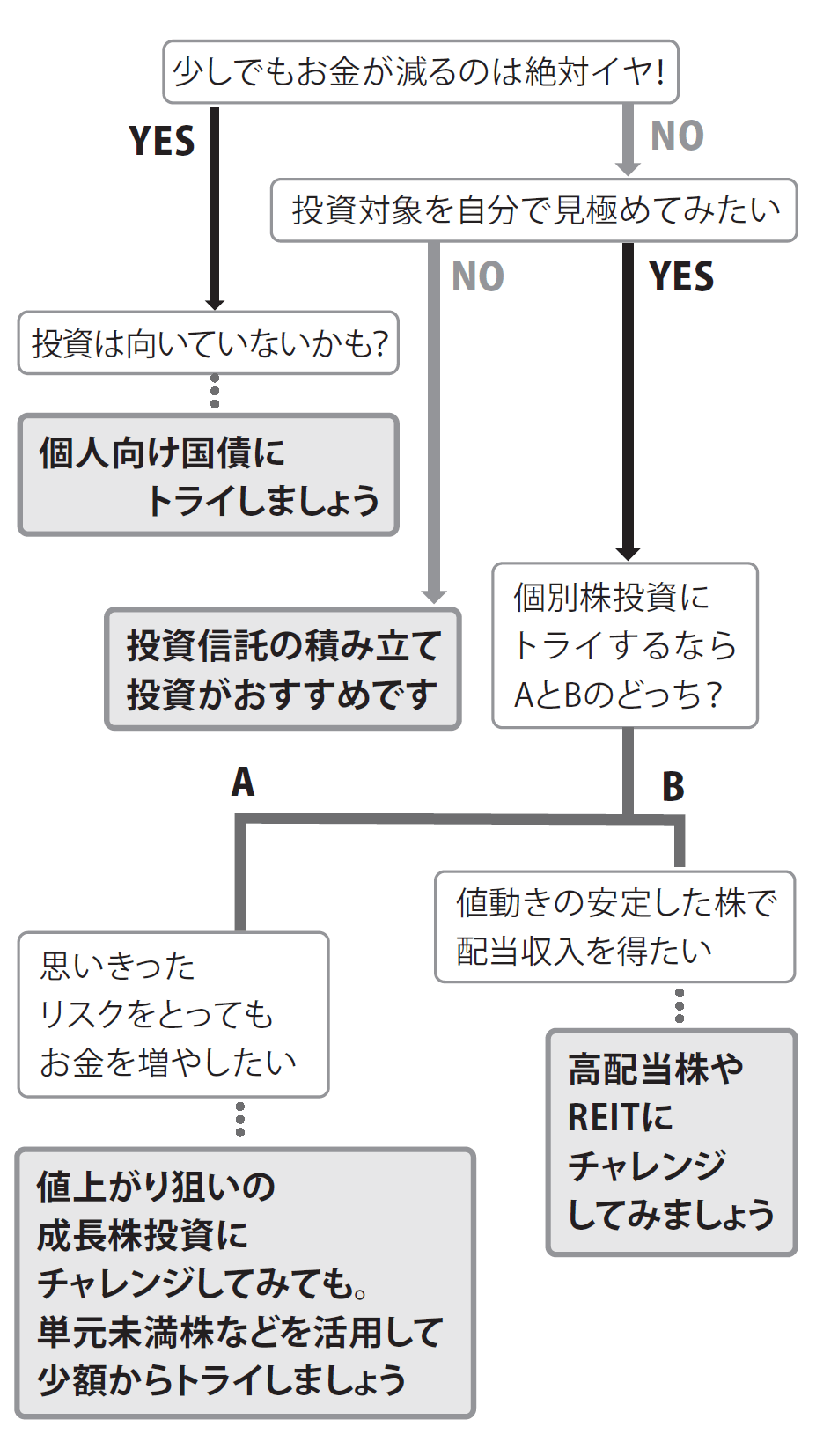

あなたにあった資産運用は?

興味のある人は個別の株式投資にトライしてもOKです。しかしその場合も、大金を一気に投資するのではなく、少しずつ慣れていくようにしてください。

日本の株式は100株単位で購入するのが基本で10万円前後は必要ですが、ネット証券などでは単元未満株といって1株から投資も可能なので、こうしたサービスを活用するのもいいでしょう。個別株投資と積み立て投資を並行する方法もあります。

積み立て投資は最も安い金融機関なら100円から始められますが、現実的には月数百円の投資はあまり意味がないので、最低でも5000円、できれば2万~3万円で始めてみるのがいいでしょう。

積み立て投資は老後資金対策として政府が積極的に促しており、有利な税制で取り組めるしくみもあります。それがiDeCo(個人型確定拠出年金)とNISA(少額投資非課税制度)です。次回は、この二つの制度について解説していきます。

●第3回(新NISAが話題だが、iDeCoで“大きく得する”人も…その特徴は?)では、資産形成の2大税制優遇制度である、iDeCoとNISAそれぞれの特徴とメリットについて解説します。

『知っている人だけが得をする 定年前後のお金の選択』

森田悦子 著

発行所 青春出版社

定価 1,155円(税込)