マイホームと賃貸、正解はどっち?

マイホーム(持ち家)の最大のメリットは、住宅ローンを完済してしまえば住居費の負担が一気に軽くなるということ。とはいえ、固定資産税が毎年かかりますし、メンテナンスや修理代も自分持ちです。

一方の賃貸のメリットは、ライフステージに合わせた住み替えのしやすさ。物件の選び方次第では常に新しい設備の整った住宅に住み続けられます。デメリットは、何といってもずっと家賃を払い続けなければならないということ。何十年家賃を払っても、その物件は自分のものにはなりません。

このようにマイホームと賃貸にはそれぞれメリット・デメリットがあり、一概にどっちが正解とはいえません。でも人生100年時代という前提に立つと、マイホームに軍配が上がる可能性は高そう。

なぜなら最低でも20〜30年続くであろう老後、最大の固定費である毎月の住居費がかかるのとかからないのとでは生活費の総額に数千万円以上の差が開くからです。

住宅ローンと賢く付き合う

住宅ローンは多くの人にとって人生最大の借金です。この借金とどう付き合っていくかはライフプランを考えるうえでとても重要です。

手持ちの貯蓄と、住宅ローンの返済金額を合わせた額が、物件価格の(上限)目安。“無理なく払える”ローン返済金額にすることが大切です。

まず、老後により大きな恩恵を受けるためには、少しでも早く購入し、老後までに完済できるように住宅ローンを組むのが理想です。また、金利も、団体信用生命保険の保障も、商品によって千差万別。「不動産会社と提携しているから」という理由だけではなく、条件を細かく比較したうえで慎重に選びましょう。

3000万円の住宅ローンを35年の元利均等返済で組んだ場合、金利が0.5%なら総返済額は約3271万円、金利1.0%なら3557万円。0.5%の差で、約286 万円もの差が出るのです。

繰り上げ返済は無理して頑張る必要はありません。なぜなら住宅ローンの金利は教育ローンなどと比べても圧倒的に安いから。繰り上げ返済する代わりに貯蓄に余裕を持つことでその他の出費に対応がしやすくなります。

住宅ローンを組む際に意識してほしいのが「予算」です。ときどき「住宅ローンが借りられるのは年収の5倍」といった話を耳にしますが、借りられることと無理なく返済できることはイコールではありません。

大事なのは、毎月いくらまでなら無理なく返済できるか、ということ。

住居費の目安は、毎月の手取り月収の20%、多くても25%。住宅ローンを組む際には、毎月の返済額がこの範囲に収まるようにしましょう。

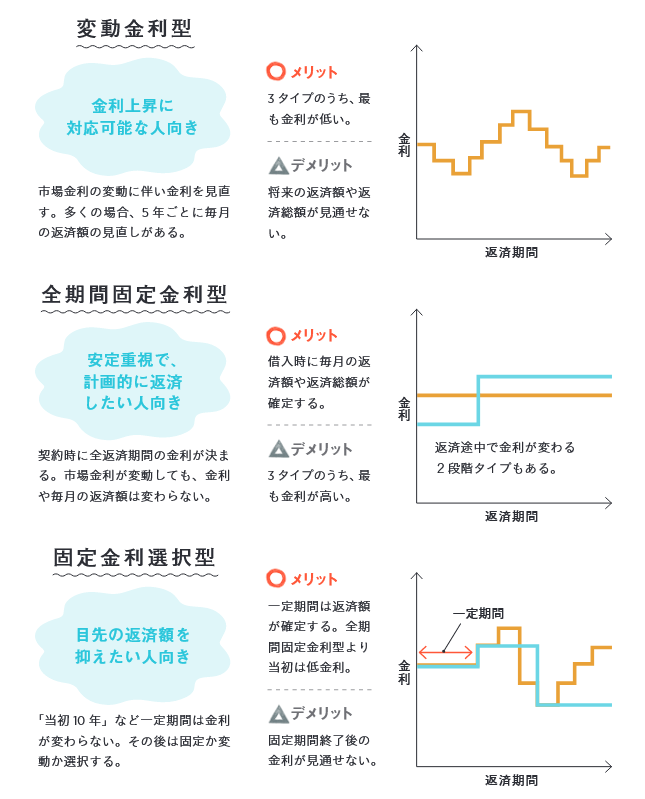

住宅ローンの金利は、下の3タイプに大きく分けられます。それぞれの特徴を知って、自分に向いたものを選びましょう。

また、マイホームを購入すると、物件価格に加えて、税金や手数料などの諸費用がかかります。これらは頭金とは別に準備が必要です。