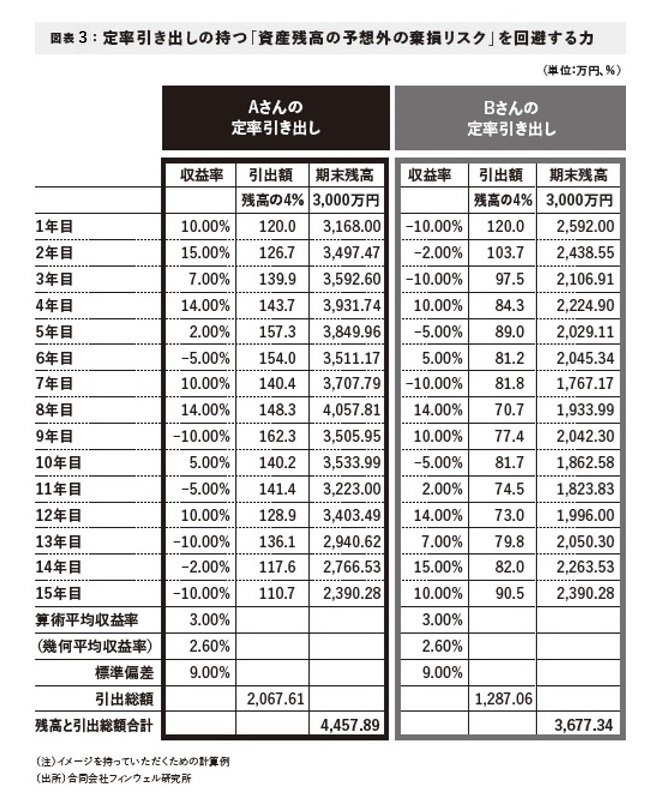

引出額を残高に対する定率で考える

そこでAさんであってもBさんであっても、80歳以降の生活のためにしっかりと資産を残す戦略が必要になります。

そのための考え方が引き出しを「率」で考えるという戦略です。ここでは「定率引き出し」という考え方を紹介します。

毎年の引出額はこれまでのように120万円といった定額で決めるのではなく、期末残高に対する一定の比率で引き出すという方法です。図表3では毎年の残高の4%で引き出すというルールで計算しています。この場合、AさんでもBさんでも最終的に残高が同じになっていることがわかります。

もちろん、運用をしていますから残高は変動します。そのため毎年の引出額も変動します。また引き出すことで毎年残高は減っていきますから引出額が減少傾向になることも避けられません。

それでも退職後生活の前半、例えば65歳から80歳までの間であればまだ活動的で、こうした引出額の変動に対しても、生活スタイルを年ごとに合わせていくといった柔軟性は十分にある年代だと思います。それよりも大切なことは、活力が弱まる人生の最後半に計画通りの資産を残すことではないでしょうか。

そのためにも「率」で考える引き出しは十分に検討すべきことだと思います。

定率引き出しだと引出額が変動する

ところで表の数値をご覧になって、15年後の残高に加えて、気になった点は引出総額の欄ではないでしょうか。

当然、図表2の定額引き出しでは、引出総額は、年間120万円ですから15年間総額でAさんもBさんも同じ1800万円となります。しかし図表3の定率引き出しでは、変動する期末残高に対する率で引出額を決めますから、毎年の引出額も、また15年間の引出総額もかなり違っています。

毎年の収益率のばらつきが、そのまま引出額の変動になるという形です。

それでも、繰り返しになりますが65歳から80歳までの間なら、そうした引出額の変動にも対応ができる時代ではないでしょうか。

野尻哲史著『60代からの資産「使い切り」法 今ある資産の寿命を伸ばす賢い「取り崩し」の技術』(日本経済新聞出版)

注目書籍の読みどころを紹介!

【WEBセミナー/本プレゼント】著者・野尻哲史氏本人が『60代からの資産「使い切り」法 今ある資産の寿命を伸ばす賢い「取り崩し」の技術』を徹底解説

この記事でご紹介した『60代からの資産「使い切り」法 今ある資産の寿命を伸ばす賢い「取り崩し」の技術』について、著者の野尻哲史さんに解説していただきます。また、セミナーにお申込いただいた方の中から抽選で5名様に書籍をプレゼントします!

セミナー詳細・ご視聴のお申込みはこちら!>>

※オンデマンド配信

※お申込み締め切りは2023年11月22日 23:59

{kind=link}