登山で考える生涯のお金との向き合い方

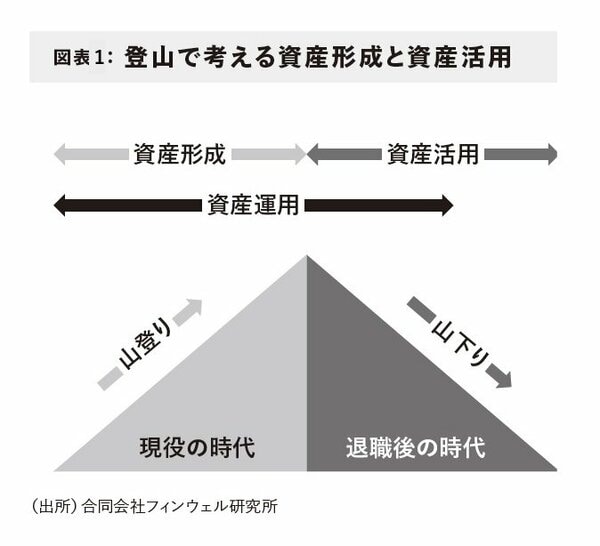

もう少しわかりやすくするために、登山で考えてみましょう。図表1のグラフを見てください。向かって左側が山を登る局面ですが、この時期を資産形成と考えます。山を登る時期は主に現役世代で、資産の大きさを山の高さになぞらえれば、いかに高い山に登ることができるかが大切になってきます。しかし、どのように登るのか、どんなルートで登るのか、どんな装備を用意するのかといったことは登る山の高さや難しさに左右されます。

老後の資産を作り上げるという目的の「登山」であれば、退職時期は頂上に到達したときとなるでしょう。その時に最も資産額が大きくなっていることが望ましいプランといえます。そこからは、下山ルートに入ります。登った山が高ければ高いほど、下りていくときは遠くまで行きつけます。

しかし、高いからといって慢心して下りていくのではなく、また低いからといって諦めるのではなく、少しでも緩やかな下山ルートを見つけて、少しでも遠くに行きつく努力が必要です。また山の高さに関係なく、知らないうちに下山のスピードが速くなっていたり、無謀な下山ルートに迷い込んだり、といった危険も伴います。ここにもプランが必要になります。

特に重要なのは、計画を立てることです。

資産形成には、マネープランとか、ライフプランが重要だといったことをよく聞きますが、登山だともっと明確です。登山をするときに下山ルートも確認しないまま山に登り始めることは絶対にありません。

これと同様に、資産形成・資産活用という“登山”も、下山ルートである資産の取り崩しを想定したうえで、生涯にわたるライフプランを見据えながら山登りの第一歩を始めることが大切になります。

「資産形成」と「資産運用」は同じものではない

先ほどの「資産形成って運用することだろう」という考えも、意外に多くの人が持っているのではないでしょうか。しかし資産形成と資産運用は全く違うものだということも理解しておいてほしい点なのです。

資産形成や資産活用は、達成すべき目標です。例えば、「退職までに2000万円の資産を形成する」という目標であったり、「保有している2000万円の資産を活用して人生を全うする」という目標であったりします。

これに対して、資産運用はそれを達成するための手段の1つです。投資信託などを使った資産運用だけではなく、銀行預金や社内預金などの貯蓄も資産形成の大切な手段です。資産形成は目的で、資産運用は手段なので、「資産形成≠資産運用」という点を忘れないでほしいと思います。

図表1をもう一度見てください。資産運用の横向きの矢印は資産活用の途中で切れています。有価証券を使った資産運用は、高齢になるとなかなか継続できない事態が想定されます。認知・判断能力の低下がそうした理由の一番大きな要因でしょうか。

そのため、最後の10~20年は運用からも完全撤退して資産を取り崩すだけの生活を想定しておいてもいいでしょう。

{kind=link}