2023年1月、岸田首相が年頭会見で検討を表明した「異次元の少子化対策」。その中で、岸田首相は「少子化問題は待ったなしの課題」であり「将来的なこども予算倍増に向けた大枠を提示していく」考えを示しました。今後、さらなる財政拡大が予測されます。

話題の書籍『教養としての財政問題』では、膨張傾向にある財政や社会保障制度の立て直しや経済を成長軌道に乗せる前途について、経済企画庁(現内閣府)勤務経験をもつ島澤諭氏が解説。今回は、本書第1章「財政破綻しなくても財政再建が必要な理由」の一部を特別に公開します。(全3回)

●第2回:補正予算はもはや“年中行事”化…政府が「バラマキ」を続ける根本的な要因

※本稿は、島澤諭著『教養としての財政問題』(ウェッジブックス)の一部を再編集したものです。

4つの要因に分解

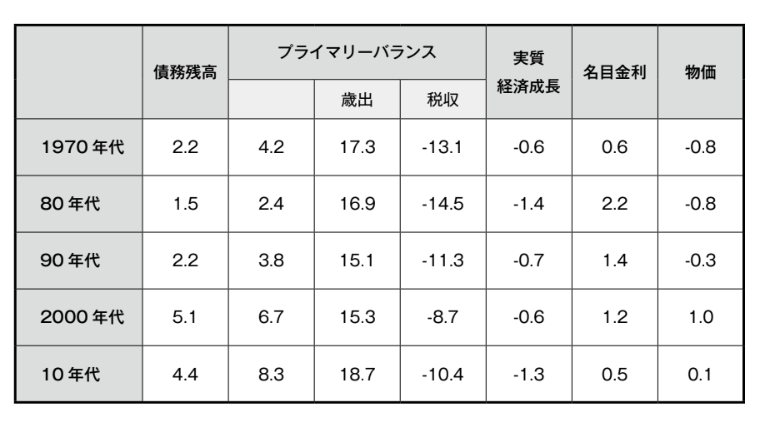

国の債務残高対名目GDP比急増の原因を探るため、1970年度以降の国の債務残高対名目GDP比の変動を、プライマリーバランス要因、実質経済成長要因、名目金利要因、インフレ要因に分解したのが、表1-1である。

なお、各要因が債務残高対名目GDP比に与える影響は、プライマリーバランス要因については、歳出が歳入を下回る黒字であれば減らす方向、逆に歳出が歳入を上回る赤字であれば増やす方向に働く。

実質経済成長要因はプラス成長であれば債務残高対名目GDP比を減らす方向に働き、マイナス成長であれば増やす方向に働く。名目金利要因に関しては、通常、債務残高対名目GDP比を増やす方向に働く。

物価要因は、物価変化率がプラスの場合(インフレ)は債務残高対名目GDP比を減らし、マイナスの場合、つまりデフレの場合は、増やす方向に働く。

表1-1によれば、プライマリーバランス要因は一貫して債務残高を増加させる方向に働いている。これはプライマリーバランスがバブル期を除き赤字で推移してきたことを意味する。

特に、2000年代以降は、その特徴が顕著になっている。内訳を見ると、歳出要因は1970年代以降1990年代に至るまで、債務残高対名目GDP比を増やす寄与を下げていたものの、2000年代以降寄与が増加している。

一方、税収要因は1980年代をピークに債務残高対名目GDP比を減らす寄与が小さくなり、2000年代でもっとも小さくなった後、2010年代は回復している。