退職金の受け取り方で変わる課税方式と控除額

次の通り、一時金受け取りと年金受け取りを比較すると、税金や社会保険料では圧倒的に一時金で受け取ったほうがお得な仕組みになっています。

一時金の課税方式 → 分離課税

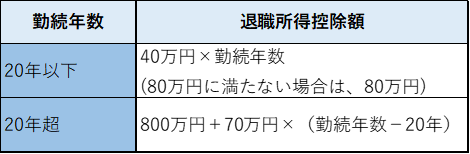

●退職所得控除

出所:国税庁

年金の課税方式 → 総合課税

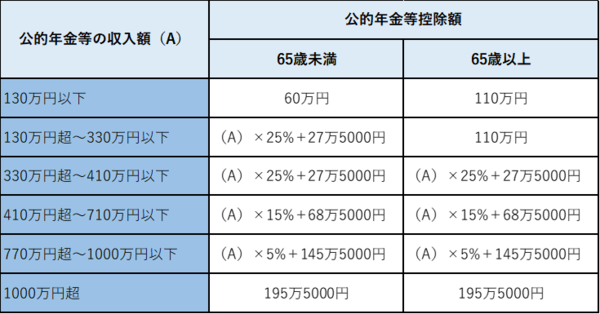

●公的年金等控除

出所:国税庁

***

このような状況について、税制調査会は、

①企業の退職給付制度が企業年金へ移行する動きが増えるなか、確定給付企業年金・確定拠出年金ともに、依然として相当数が一時金受給を選択している

②課税の仕組みが、勤続年数が長いほど厚く支給される退職金の支給形態を反映したものとなっている

として、支給形態や労働市場における数々の動向に応じて、税制上も対応を検討する必要が生じているとしています。