急騰した過去が株価を動かす「需給相場」の様相

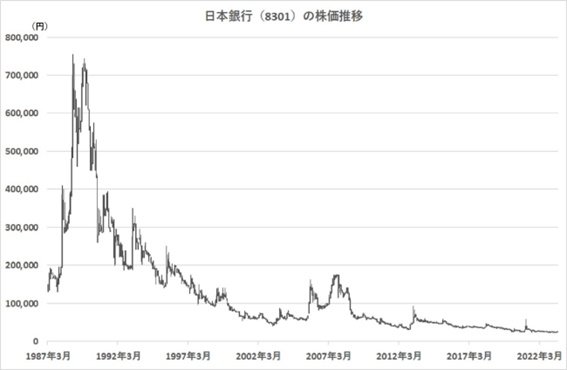

日銀の株価の動きは、その時々に市場環境を反映したものになりやすい。上場後の最高値を付けたのは、バブル期の1988年12月で75万5,000円という記録が残っている。その後は、日本のバブル崩壊にともなって株価も低迷した。1998年8月に株価が10万円程度となり、2003年3月に4万1,000円。そして、2005年の小泉政権下の「郵政相場」で6万円の株価が3カ月間で16万円に急騰する場面があり、リーマンショック前の株価上昇があった2007年にも10万円の株価が半年で17万円を超えるという上昇があった。その後、リーマンショックによる景気低迷で日銀株も下落し、2012年10月には3万1,000円の安値を付けた。そして、「アベノミクス」で2012年12月から急伸し、2013年3月には9万4,000円の高値をつけるという株価3倍増を演じた。しかし、その後は、徐々に株価の下値が切り下がるという長期低迷相場だった。

さて、現在は株価が2万5,000円の水準を割り込むまでに低迷した後の反発局面になっている。日銀が7月27日~28日に開催する金融政策決定会合で大規模金融緩和策の一部を見直すという見方が強まっている中での株価の動きだ。日本の消費者物価指数は2022年12月に4.0%上昇し、1980年代の第二次オイルショック(1980年6月に8.5%の上昇)以来41年ぶりの高いインフレ率を記録したことになる。もっとも、この高いインフレ率は、今後、輸入インフレの落ち着きなどから徐々に低下していくとみられている。日銀がめざす2%のインフレ率を維持するためには、今後、中小企業も含めた「賃上げ」が広く日本全体におよぶかどうかという点にかかっている。日銀の株価上昇を確実なものにするためには、賃金上昇を伴う穏やかなインフレの定着が必要条件といえる。そのような時代の変化は訪れるだろうか?

ただ、かつての値動きの習性では、株価の動きを裏付けるような材料を評価したというより、その時々の勢いで上値を伸ばすような場面も少なくなかった。そのような「買うから(株価が)上がる」、「(株価が)上がるから買う」といった需給相場が、流通する証券数が少ない「日銀株」の特徴的な動きともいえるだろう。さて今回の相場では、どの値段の高さまで買いの手が続いていくだろうか? 過去の高値と比較すると、大きく値下がりした後の動きだけに、気になるところだ。

文/ 徳永 浩