年金で受け取るほど、確定拠出の資産が積み上がっていない!?

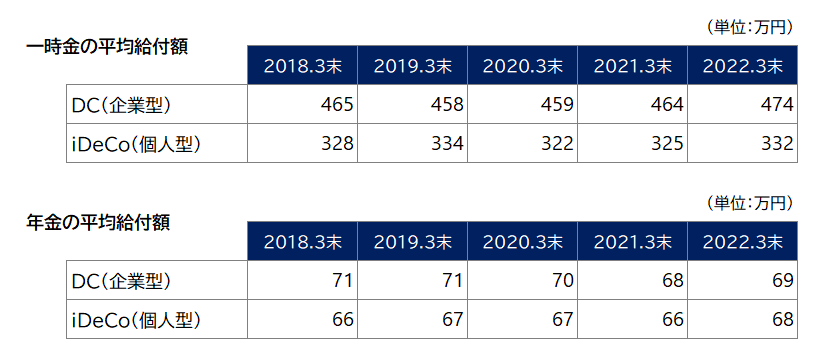

続けて確定拠出年⾦統計資料から見てみます。一時金の平均給付額は、iDeCoで332万円、DCで474万円。分けて受け取るには少し物足りない金額といえるのではないでしょうか。

一方で年金受け取りの平均額は約70万円(年間)となっています。受け取り期間についてのデータはないのですが、受け取り期間は10年を選んでいる方が多いのではないでしょうか。

個人的には500万円以上あると、年金受け取りや併給(年金と一時金の組み合わせ)を検討する目安と思っています。

※年金の受け取り期間中に亡くなってしまった場合は、遺族に資産が相続されます。

※図をクリックで拡大できます

※図をクリックで拡大できます出所:確定拠出年⾦統計資料

ここからは注意編と言いますか、より確定拠出年金の資産を長持ちさせる方法ですので、参考にしていただければと思います。

退職金は一括受け取りだと税金が掛かりにくい

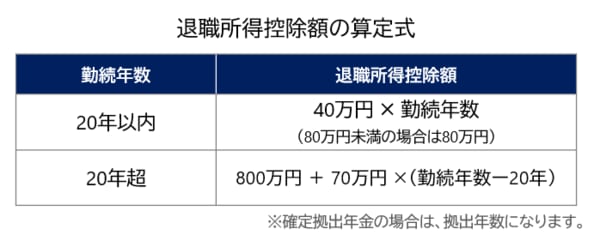

一般的な投資の場合、利益に対して税金が掛かるようになっています。一方で確定拠出型年金の場合は、iDeCo、DCともに資産全体が税金の対象になるのですが、拠出(積立)していた期間に応じて税金が掛からない(控除される)仕組みになっています。

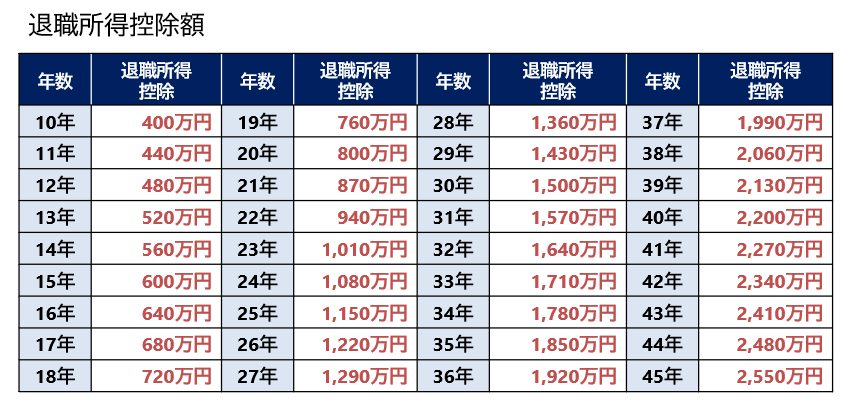

ちなみに、退職一時金や確定給付型年金の場合も同じような考え方(期間=勤続年数)になります。式だけではわかりにくいので、早見表もつけています。

出所:国税庁「退職所得控除額の計算方法」より

ご覧の通り、拠出期間(勤続年数)が長いほど、税金が掛かりにくい仕組みとなっています。22歳から60歳までの38年間では約2000万円まで非課税で受け取ることができます。

しかも、確定拠出年金の場合は、途中で引き出せない分、転職しても在職年数が同じように引き継がれていきますので、終身雇用が当たり前ではない今の時代に合った考え方らしい面もあります。この退職所得控除の大きさが、一括で受け取る方が多い理由の一つだと思っています。

ただ、この退職所得控除ですが、1つだけ大きな注意点があります。他の退職金を受け取る場合も、この退職所得控除の計算を使いますので、注意が必要なのです。退職金が複数の制度に渡っている、もしくはiDeCoと会社の退職金制度というように、期間が重なっている場合は、組み合わせで税金の計算方法が変わってきます。その場合は、税理士やFPに相談して整理してもらうのも一つの方法です。