新築ワンルーム投資の収益構造とは?

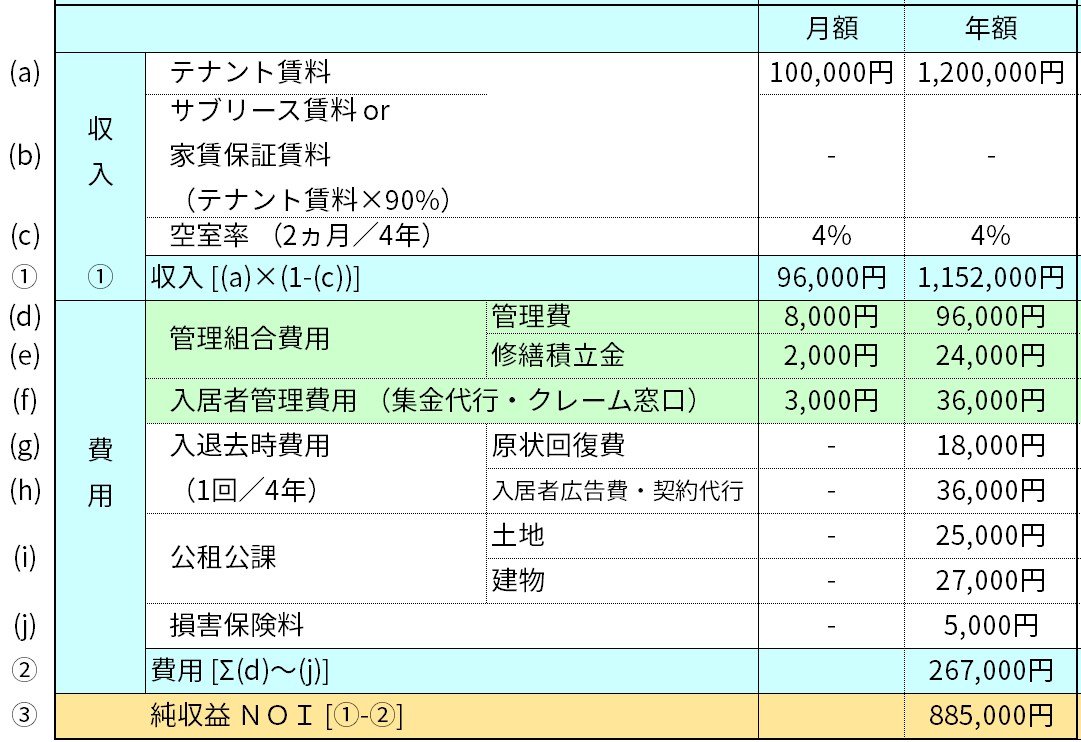

収益構造を見ていきましょう。家賃が10万円なので年間120万円の収入が入ってきます。ワンルームマンションの場合はサブリース契約※がセットの場合も多いのですが、今回はサブリースがない場合を考えていきます(サブリース契約の問題点については、また別の回でご説明します)。

※サブリース契約=不動産管理会社に手数料を払って物件を一括管理してもらうことで、家賃滞納や空室のリスクを抑える契約

サブリースがついていない場合は、買ったご本人と入居者が賃貸借契約を結びます。この時には、空室になった時のマイナス分を考慮しなければなりません。ワンルームの入居者で多いのは2年更新契約で、1回目は更新して、4年目に退去するパターンです。順調に入居者の入替が進んでも、クリーニングや修繕等の業者の手配、契約準備などで4年間の48カ月のうち2カ月は家賃が入ってこないと考え、年間4%を空室率と設定します。

その後に計算するのが、ランニングコストです。管理組合に払う管理費、修繕積立金、火災保険(損害保険)、サブリースがついていない場合は不動産会社に支払う入居者管理費用もあります。これらは、一般的な数字を入れていきます。それ以外には、固定資産税ですね。ワンルームタイプでも年間5万~6万円はかかります。

さらに、退去時の原状回復費と、入居者広告費、新しい入居者が見つかった時の契約代行、これを不動産会社に払います。こういった4年目にドンとかかってくる費用も我々は年間でならして計上しています。全て計算すると、ワンルームマンションのランニングコストは、年間約26万7千円になります。空室を考慮した年間115万2千円の家賃収入から26万7千円の費用を差し引くと、残りは88万5千円です。

ワンルームマンションの収益構造(新築2000万円で購入の場合)

※画像をクリックで拡大

【キャッシュフロー計算】 ※画像をクリックで拡大

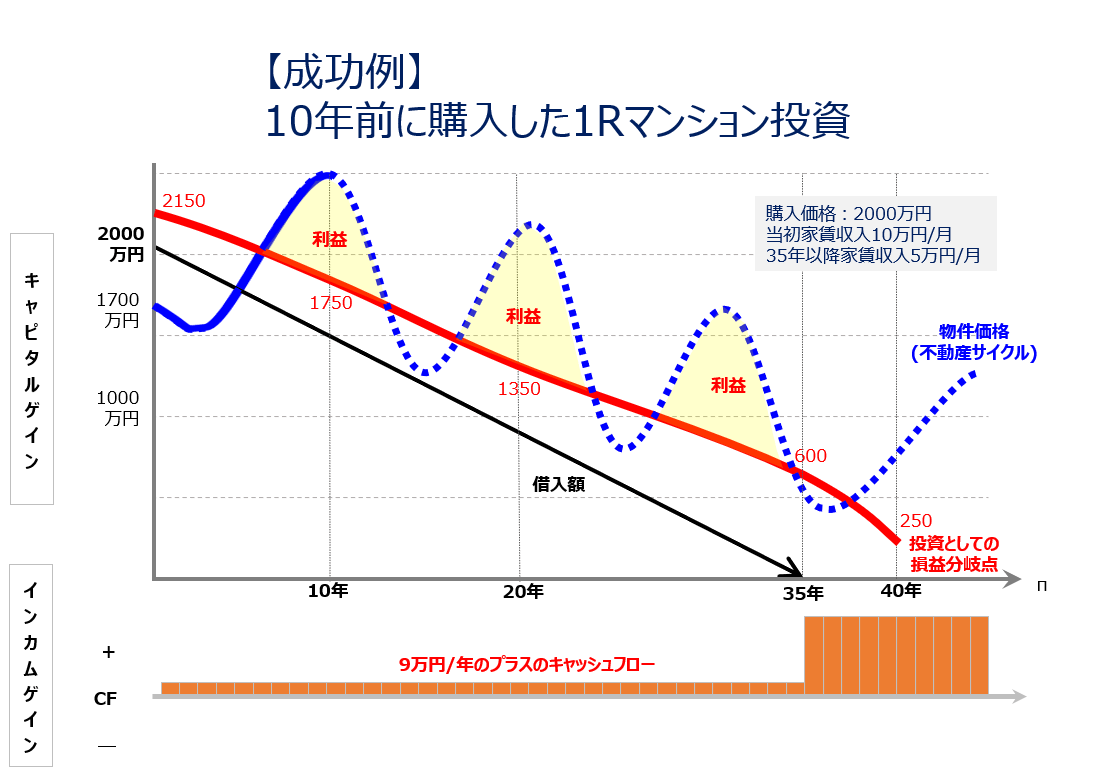

10年前に2000万円でワンルームマンションを買った方は、年間収支が9万円ほどプラスの収益構造になっていました。

途中で売却する場合も、プラスのキャッシュフローが積み上がっていくため、投資としての損益分岐点はかなり低く抑えられます(下図)。物件価格が極端に下がらない限りは、損をしにくい構造です。なお、物件価格が1,700万円からスタートしているのは、業者利益が10~20%乗っているためで、購入した瞬間に市場価格は10~20%下がってしまうことも理解しておかなければいけません。

※画像をクリックで拡大