今注目の書籍の一部を公開して読みどころを紹介するシリーズ。今回は「自動的にお金が貯まる仕組み」を作れる家計管理法について解説した塚越菜々子氏の『書けば貯まる! 共働きにピッタリな一生モノの家計管理』の第3章を特別に公開します(本記事は後編)。著者本人が同書を解説する無料セミナー情報も!

●前編:ボーナスの使い道…払っていいもの・いけないものの“決定的な違い”

※本記事は塚越菜々子著『書けば貯まる! 共働きにピッタリな一生モノの家計管理』(翔泳社)から一部を抜粋・再編集したものです。

年金と老後資金は自分で「作る」

■老後の支えの一つは年金

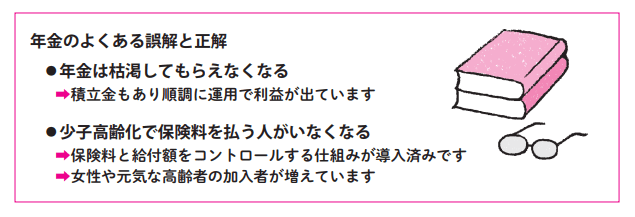

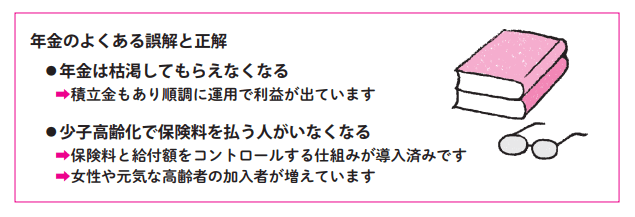

ここからは1・2年の短い期間で使うための積立ではなく、長期で貯めていくお金を計算していきます。まずは人生に必要な三大資金のうちの一つである老後資金の計算です。老後の生活を支える重要な収入の一つが公的年金。公的年金制度は、次のように誤解されていることが多いですが、年金がなくなることはありません。

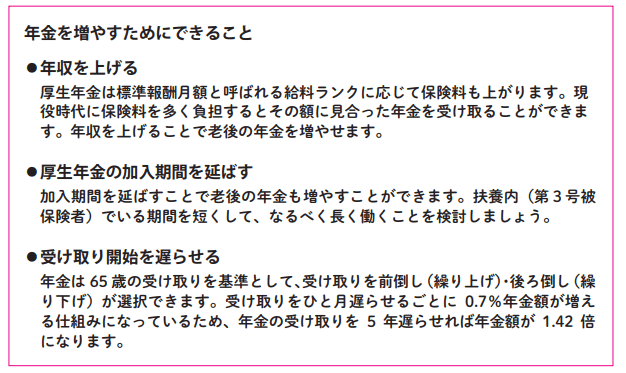

自分の年金は自分で「作る」よく「年金はいくらもらえるの?」などと「もらう」と表現してしまいがちですが、年金はどこかの誰かがくれるものではありません。年金の加入の仕方や負担した保険料に応じて自分が「作る」ものなのです。具体的な年金の計算方法は次節でご説明しますが、毎年誕生日近くに送られてくる「ねんきん定期便」からおおよその自分の年金の想定額を計算することができます。計算の仕方がわかれば、年金をどのように増やせるかのヒントも見つかります。出産などを機に離職し家庭に入る方もまだ多いですが、子育て中も働き方を考え、厚生年金に加入する期間を増やし自分の年金をしっかり作っていくことで夫婦の年金額を増やし、年金制度そのものも支えていくことができます。

■年金だけでは足りない部分を準備していく

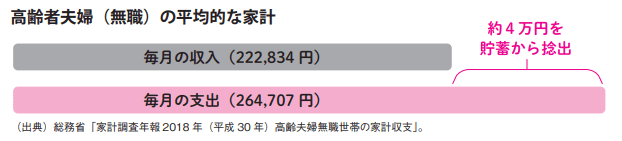

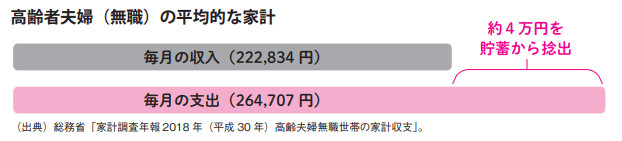

年金制度が崩壊するというのはまったくの誤解ですが、だからといって年金だけ生活できるかというとそれは間違いです。次のグラフのように現在、年金暮らしをしている方でも平均して月に4万円は預金を取り崩しながら生活して暮らしています。

年金制度は崩壊しないよう対策されていますが、さまざまな要因から受け取れる額は減少傾向にあると考えられていますから、年金だけに頼るのではなく、自分で自分の老後を支えていく行動が必要です。このあとの【ステップ 3-3】では一般的な平均ではなく、わが家に必要な老後資金を計算していきましょう。

{kind=link}

{kind=link}

{kind=link}