65歳以降の遺族厚生年金は差額支給

この「公的年金のみが収入という暮らしをしている妻が、遺族厚生年金を受け取る」ケースは、“①生計同一要件と②収入要件を満たし、遺族厚生年金を受給できる”ことは確かなのですが、満額を受給できるかどうかについては、また別の話。

特に、妻自身に会社員等として働いた期間が長くあり、老齢厚生年金を受給できるケースでは注意が必要です。

今後こうしたご夫婦は増えるでしょうから、深掘りする必要があるでしょう。

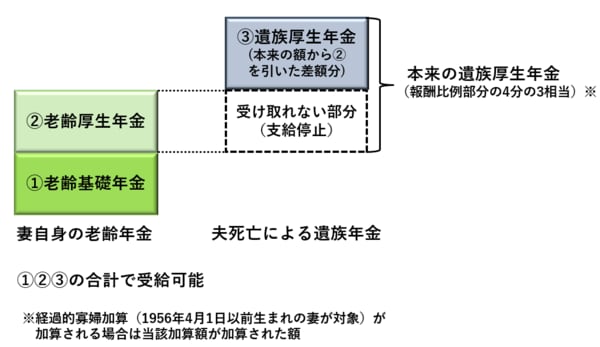

例えば、夫に先立たれ、しかも自身も会社員だった期間がある妻を想定します。この方が65歳以降受給することができる年金は……

・老齢基礎年金

・老齢厚生年金

・遺族厚生年金

の3つとなります。

ただし、遺族厚生年金は妻自身の老齢厚生年金相当額を差し引いた額、差額分となります。妻が自分で厚生年金に加入して掛けた分の老齢厚生年金があることから、その分遺族厚生年金は調整(=減る、と理解いただいてかまいません)されることになります。

●65歳以降の遺族厚生年金の受給

上図の“本来の遺族厚生年金(夫の報酬比例部分の4分の3相当)”が100万円、妻の老齢厚生年金(上図内②)が20万円だとしたら、100万円から20万円を差し引いた80万円が実際に支給される遺族厚生年金(上図内③)となります。

もし、夫婦共働きで妻も厚生年金に長く加入し、妻の老齢厚生年金が多くなればなるほど、遺族厚生年金は調整(=減らされる)という仕組みです。

ここまでお読みになった方は、1つの疑問が浮かぶのではないでしょうか?

「妻自身の老齢厚生年金が差し引き前の遺族厚生年金より多くなると、遺族厚生年金は全く支給されなくなってしまうのだろうか?」と。