人生100年時代となった現代では、結婚にこだわらず独身を選ぶ方も増えています。また、核家族化が進む昨今では結婚の有無を問わず、おひとりさまで老後を過ごすケースも少なくありません。金融庁の報告書から話題となった「老後2000万円問題」も記憶に新しい中で自身の葬式や納骨、介護、看取り、相続……考えなくてはいけないことは山積みです。

そんな「おひとりさまの老後」をより充実したものにするには、“終活”が欠かせません。酒井富士子氏著『おひとりさまの終活準備BOOK』は、“終活”ですべきこととその考え方が多岐にわたってわかりやすくまとめられていると話題です。今回は特別に第1章「いくら準備すれば安心?」の一部を公開します(全3回)。

※本稿は酒井富士子『おひとりさまの終活準備BOOK』(三笠書房)の一部を再編集したものです。

おひとりさまの年金額は?

年金だけでは生活費は足りない!? 特に住居費について考える

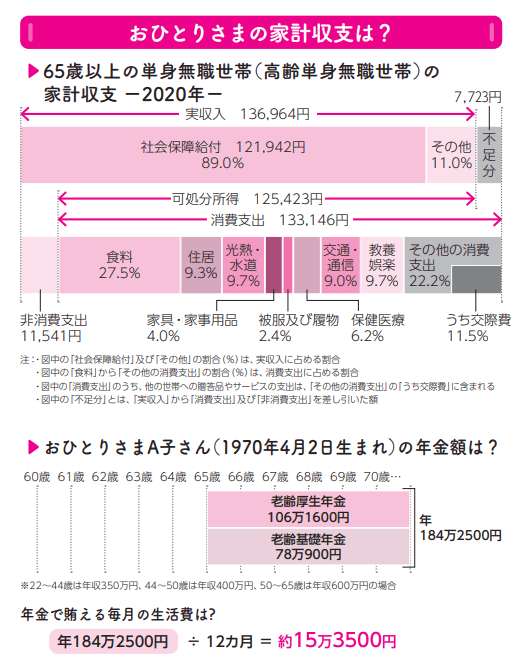

65歳以降のおひとりさまの生活はどんな実態でしょうか? 総務省の「家計調査報告2020年版」によると、65歳以上の単身無職世帯の収入は公的年金が12万1942円、その他の収入を合わせて、13万6964円となっています。これに対し、消費支出は、税金・社会保険1万1541円(非消費支出)以外に、13万3146円。毎月の不足分は7723円です。ただし、支出のうちの住居費は1万2392円です。

もしも、賃貸住宅に住んでいる場合、不足額はこの金額では済まなそうですね。左図の例は、40代から一念発起してキャリアアップして、年収アップを図ったA子さんの年金額例で、それでも年金額は毎月15万円強。おひとりさまの場合、老後にどこで、どんな家に住むかを40代くらいから計画しておき、そのための資金プランも考えておくことが、老後生活を安定的に過ごせるかどうかの鍵になりそうです。

その時気を付けたいのは、なるべく長く働き続けること。単身だからと親の介護のために介護離職する例も見ますが、それは回避するよう考えておきましょう。